Γιατί οι τιμές στο ελληνικό καλάθι δεν υποχωρούν (2019–2025) – Ακρίβεια χωρίς επιστροφή;

Παρά την αποκλιμάκωση διεθνών πιέσεων, οι τιμές στα επεξεργασμένα τρόφιμα στην Ελλάδα μένουν ψηλά (HICP≈128· +22–23 μον. από 2019).Χωρίς διαρθρωτικές μεταρρυθμίσεις, κάθε αύξηση εισοδήματος γίνεται καύσιμο για την ακρίβεια αντί για αγοραστική δύναμη.

Χωρίς διαρθρωτικές μεταρρυθμίσεις, κάθε αύξηση εισοδήματος γίνεται καύσιμο για την ακρίβεια αντί για αγοραστική δύναμη

Συγκέντρωση στη λιανική, περιορισμοί στη διασυνοριακή προμήθεια και η ψευδαίσθηση των προσφορών. Όταν λίγοι παίκτες ελέγχουν το ράφι και η παράλληλη προμήθεια από φθηνότερες αγορές της Ευρωπαϊκής Ένωσης (ΕΕ) δυσκολεύει, οι μειώσεις κόστους δεν περνούν γρήγορα στον καταναλωτή. Η αρχική άνοδος τιμών δεν «εξατμίζεται» — παγιώνεται.

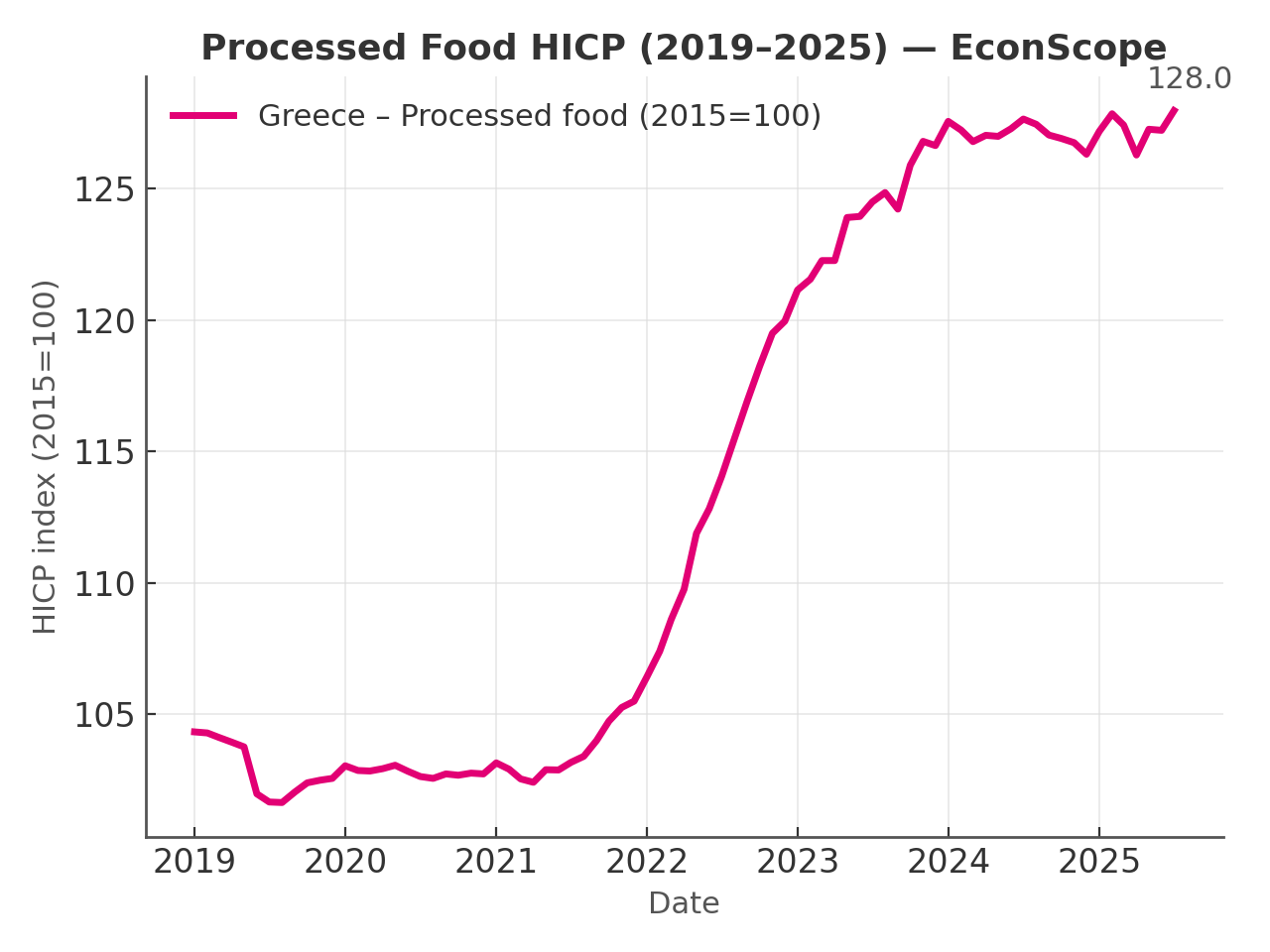

Στα επεξεργασμένα τρόφιμα, ο HICP (2015=100) διαμορφώνεται ~128 (Ιούλιος 2025), μόλις +0,3% ετήσια μεταβολή αλλά +22–23 μονάδες σωρευτικά από τις αρχές του 2019 (project workbook PLI_HICP· βάση: Eurostat).

Στο προηγούμενο άρθρο μας δείξαμε γιατί το πακέτο μέτρων της ΔΕΘ 2025 είναι πληθωριστικό (ceteris paribus). Εδώ εξηγούμε γιατί η δομή ανταγωνισμού — υψηλή συγκέντρωση στη λιανική, Περιορισμοί Διασυνοριακής Προμήθειας – Territorial Supply Constraints (TSC) και κάθετοι περιορισμοί τιμολόγησης/διανομής όπως Καθοδήγηση Τιμής Μεταπώλησης – Resale Price Maintenance (RPM), Ρήτρα Ευνοϊκότερου Πελάτη – Most‑Favoured‑Customer (MFC) και Ρήτρες Ισοτιμίας Τιμών – price‑parity — μετατρέπει την αρχική πίεση σε επίμονη ακρίβεια.

Βασιζόμαστε σε συνδυασμό δικών μας υπολογισμών (HICP, PLI, CR4, HHI από το project workbook) και εξωτερικών πηγών (Circana, Convert Group, AADE, EC TSC study, EuroCommerce, HCC), ώστε να αποτυπώσουμε πλήρως τη δομή και τα κενά της αγοράς:

Εν συντομία

Το πρόβλημα

Παρά την αποκλιμάκωση διεθνών πιέσεων, οι τιμές στα επεξεργασμένα τρόφιμα στην Ελλάδα μένουν ψηλά (HICP≈128· +22–23 μον. από 2019).

Οι αιτίες

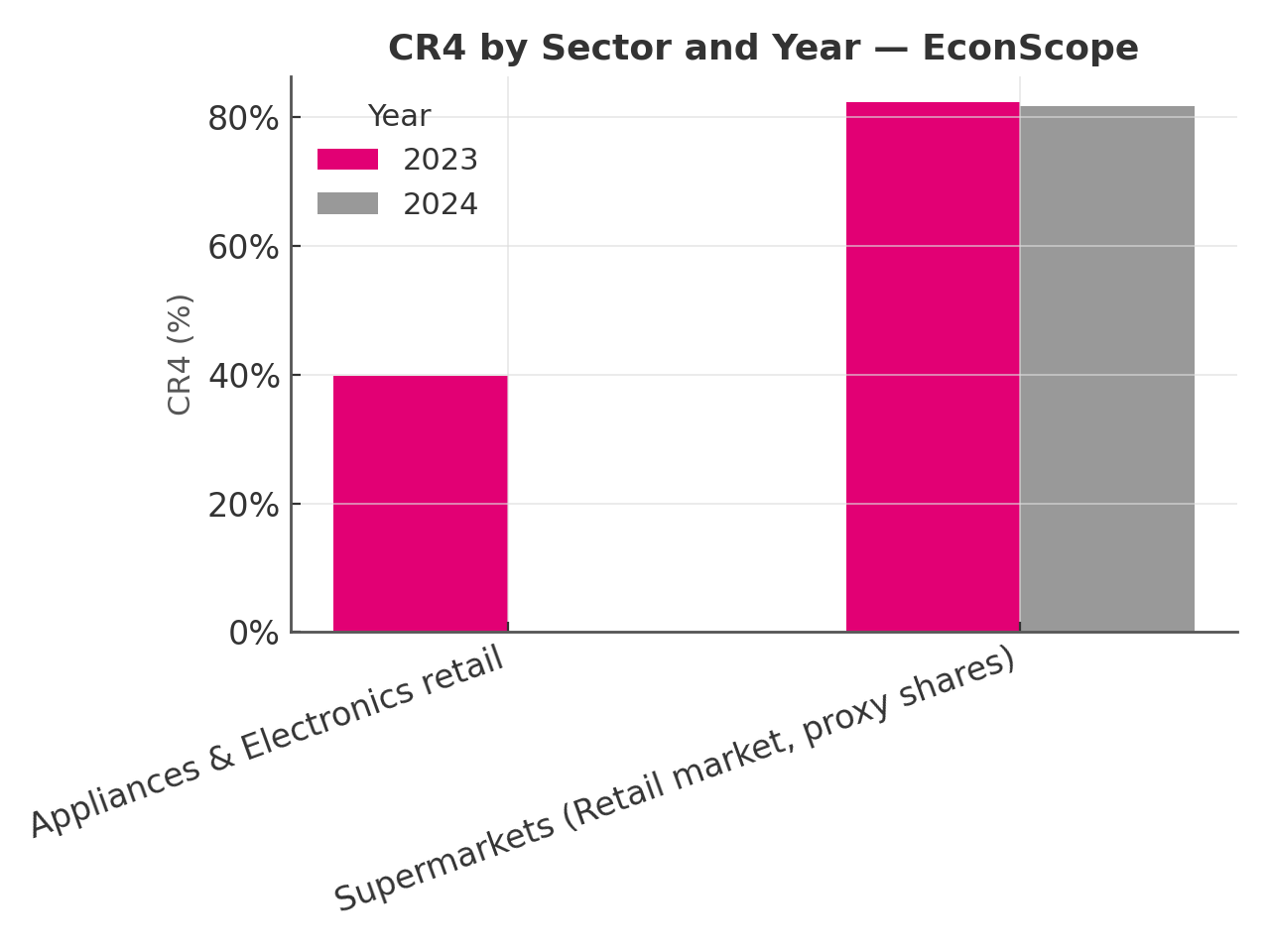

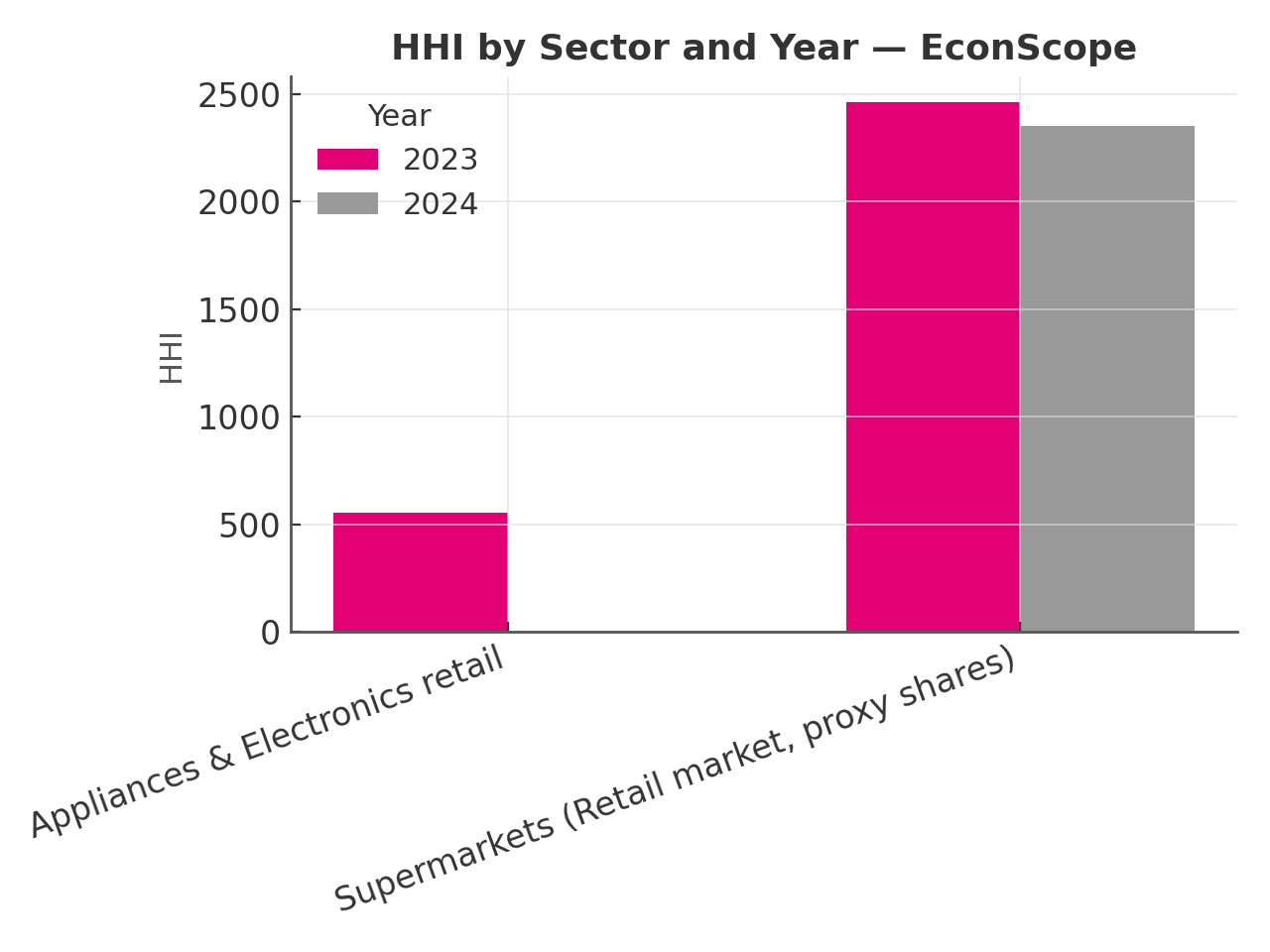

- Πολύ υψηλή συγκέντρωση στη λιανική τροφίμων: CR4=82,3% (2023) → 81,8% (2024), HHI≈2.470 → 2.350 (project workbook

Market_Structure_Aggregates). - TSC / country-specific συσκευασίες που εμποδίζουν παράλληλη προμήθεια: 30% των retailers στην ΕΕ δηλώνουν διαφοροποίηση συσκευασίας (EC TSC study, 2020: https://competition-policy.ec.europa.eu/public-consultations/2019-territorial-supply-constraints_en). Για Ελλάδα, proxy >50% country-specific SKUs.

- Κάθετες ρήτρες (RPM/MFC/price-parity) που περιορίζουν ενδομάρκιο ανταγωνισμό (βλ. HCC: https://www.epant.gr/en/enimerosi/press-releases.html).

- Promo-heavy αγορά: 25,3% της αξίας FMCG σε προσφορές (Circana 2023: https://www.circana.com) ⇒ τυπικό “gap” λίστας–καθαρής ~5–10% (proxy).

- Κανάλια που δεν πιέζουν αρκετά:

- Discounter share Ελλάδα ~15% (Eurofound/ContactPigeon) vs ΕΕ ~25–30% (EuroCommerce)

- e-grocery 2023 ~2,6% (Convert Group: https://www.convertgroup.com).

- POS ≈100% αλλά e-τιμολόγηση ~0% προ-mandate 2025–26 (AADE/myDATA: https://www.aade.gr/mydata).

Η αντίστιξη κλάδων

Σε συσκευές/ηλεκτρονικά η συγκέντρωση είναι χαμηλότερη (CR4≈40%, HHI≈554 το 2023· project workbook), η σύγκριση τιμών εύκολη και η προμήθεια από ΕΕ άμεση — οι τιμές «πειθαρχούν» περισσότερο.

Τι δουλεύει

Διαρθρωτική αντιμετώπιση Περιορισμών Διασυνοριακής Προμήθειας – Territorial Supply Constraints (TSC), περιορισμός Καθοδήγησης Τιμής Μεταπώλησης – Resale Price Maintenance (RPM)/Ρήτρας Ευνοϊκότερου Πελάτη – Most‑Favoured‑Customer (MFC)/Ρητρών Ισοτιμίας Τιμών, διαφάνεια στην καθαρή τιμή, και αγορά πραγματικά ανταγωνιστική(αλυσίδες εκπτωτικού τύπου, Ηλεκτρονικό Παντοπωλείο – e‑grocery).

- CR4/HHI (Supermarkets) (project workbook

Market_Structure_Aggregates):- 2023 CR4 82,3%, HHI 2.460

- 2024 CR4 81,8%, HHI 2.350

- CR4/HHI (Appliances/Electronics):

- 2023 CR4 39,9%, HHI 553,7 (project workbook)

- HICP (επεξεργασμένα, 2015=100):

- Από ~104–105 (2019-2020) σε ~128 (2024–2025) = +22–23 μον. (project workbook

PLI_HICP).

- Από ~104–105 (2019-2020) σε ~128 (2024–2025) = +22–23 μον. (project workbook

- Προσφορές (FMCG): 25,3% της αξίας (Circana 2023: https://www.circana.com) ⇒ net-vs-list gap ~5–10% (proxy).

- Discounter share: Ελλάδα ~15% 2022–24 (Eurofound/ContactPigeon: https://blog.contactpigeon.com/lidl-greece/) έναντι ~25–30% ΕΕ (EuroCommerce)

- e-grocery: €306 εκ. (2023) ⇒ ~2,6% επί ~€11,8 δισ. οργανωμένης αγοράς (Convert Group 2023: https://convertgroup.com/reports_posts/greek-egrocery-2023/).

- POS & e-invoicing: POS≈100% (AADE: https://www.aade.gr)· e-invoicing προ-mandate ~0% (https://www.aade.gr/mydata).

Σχήματα Α–Γ: Εξέλιξη τιμών (HICP), συγκέντρωση λιανικής (CR4) και δομή αγοράς (HHI) 2019–2025

Σχήματα Α–Γ — Δείκτες τιμών και δομής αγοράς (2019–2025):

Από αριστερά προς τα δεξιά:

- Σχήμα Α — ΗICP επεξεργασμένων τροφίμων (2019–2025)

- Μετά το σοκ 2022–23 (η τιμή ανέβηκε από ~104–105 σε ~128 ) το επίπεδο τιμών σταθεροποιείται σε ~128 (2015=100)

- Το αρχικό σοκ κόστους (ενέργεια/logistics/πρώτες ύλες) εξηγεί την άνοδο∙ δεν εξηγεί από μόνο του γιατί δεν γυρίζει γρήγορα πίσω.

- Σχήμα Β — Συγκέντρωση λιανικής (CR4)

- Στα supermarkets ο Δείκτης Συγκέντρωσης Τεσσάρων Μεγαλύτερων – Four-Firm Concentration Ratio (CR4) δείχνιε ότι τέσσερις αλυσίδες καλύπτουν πάνω από το 80% της αγοράς τροφίμων

- Λίγοι παίκτες ελέγχουν το ράφι, τις προωθήσεις και τους όρους εισόδου.

- Σχήμα Γ — Δομή αγοράς (HHI)

- Δείκτης Herfindahl–Hirschman (HHI) δείχνει ότι η δομή της λιανικής παραμένει έντονα συγκεντρωμένη, με υψηλά εμπόδια εισόδου και ισχύ λίγων παικτών

- Υπάρχει υψηλή συγκέντρωση στα supermarkets (>2.300) vs χαμηλή στα διαρκή αγαθά (συσκευές/ηλεκτρονικά είναι ~550). Στους κλάδους με χαμηλότερη συγκέντρωση και εύκολη σύγκριση τιμών, οι τιμές «πειθαρχούν» περισσότερο

Η απότομη άνοδος 2022–2023 εξηγείται από ενέργεια/μεταφορές/πρώτες ύλες. Το 2024–2025 βλέπουμε επιβράδυνση αλλά όχι επιστροφή στα προ‑σοκ επίπεδα. Σε αγορά με Δείκτης Συγκέντρωσης Τεσσάρων Μεγαλύτερων – Four‑Firm Concentration Ratio (CR4) ≈ 82% και Δείκτης Herfindahl–Hirschman – Herfindahl–Hirschman Index (HHI) >2.300, η μετακύλιση κόστους είναι ασύμμετρη: γρήγορη προς τα πάνω, αργή προς τα κάτω.

Η ακρίβεια δεν γεννιέται στο ράφι· συσσωρεύεται σε κάθε κρίκο, και γι’ αυτό οι μειώσεις κόστους δεν περνούν γρήγορα:

- Πρωτογενής παραγωγή / εισαγωγές — Ενέργεια, λιπάσματα, ζωοτροφές και καύσιμα εκτοξεύουν το κόστος παραγωγού. Η εξάρτηση από εισαγωγές κάνει την Ελλάδα «εισαγωγέα πληθωρισμού».

- Μεταποίηση & συσκευασία — Ακριβή ενέργεια, πρώτες ύλες και υλικά συσκευασίας αυξάνουν το εργοστασιακό κόστος. Ένα μέρος απορροφάται, το υπόλοιπο μετακυλίεται.

- Χονδρική & logistics — Diesel, διόδια, ναύλοι και ψυκτικές αλυσίδες «φορτώνουν» την παλέτα. Συμφόρηση και έλλειψη οδηγών προσθέτουν βάρος.

- Λιανική – οργανωμένα supermarkets — Υψηλή συγκέντρωση (CR4/HHI), ακριβότερη προμήθεια και λειτουργικά. Το πλαφόν μικτού περιθωρίου περιορίζει υπερκέρδη, αλλά δεν αποτρέπει τη μετακύλιση κόστους.

- Λιανική – λαϊκές — Ίδιες ακριβές εισροές, μικρή κλίμακα, ακριβές μεταφορές και απώλειες. Χάνουν το «φθηνό πλεονέκτημα».

Σχήμα Δ — Από το χωράφι στο ράφι: πού «φορτώνει» το κόστος

🌾 Παραγωγή

Εισροές & ενέργεια

KPI: Δείκτης εισροών αγροτών.

🏭 Μεταποίηση

Συσκευασία

KPI: Συσκευασία/ενέργεια ~10–15%.

🚚 Διανομή

Logistics

KPI: SMEs: 10–15% τζίρου.

🛒 Λιανική

Περιθώριο

KPI: CR4≈82%, promo ~25%.

Ενδεικτική ροή εφοδιαστικής αλυσίδας και κύριοι οδηγοί κόστους ανά στάδιο (ενέργεια/εισροές, συσκευασία, logistics/ψύξη, λειτουργικά λιανικής).

Πίνακας: Ανάλυση Κόστους & Στρεβλώσεων ανά Στάδιο Εφοδιαστικής Αλυσίδας (Ελλάδα 2019–2025)

| Στάδιο | Βασικοί Παράγοντες Κόστους | Στρεβλώσεις / Παρατηρήσεις |

|---|---|---|

| Πρωτογενής παραγωγή | Ενέργεια, λιπάσματα, ζωοτροφές, εργασία, σπόροι, κλίμα | Τεράστια αύξηση εισροών: λιπάσματα +53,6% (2022) & +5,9% (2023), ζωοτροφές +24% (2022) & +3% (2023). Εξάρτηση από εισαγωγές (50% σιτάρι, 70% ζωοτροφές) μεταφέρει διεθνή πληθωρισμό. Μείωση παραγωγής λόγω κόστους (υπολίπανση, μειωμένες σπορές). Πιθανή κερδοσκοπία σε λιπάσματα (τιμές Ελλάδας συνέχισαν ανοδικά όταν στην ΕΕ έπεφταν). |

| Μεταποίηση & συσκευασία | Πρώτες ύλες (π.χ. αλεύρι, γάλα), ενέργεια (ρεύμα/αέριο), υλικά συσκευασίας (πλαστικό, γυαλί, χαρτί, μέταλλο), εργατικά, χρηματοδότηση | Ενεργειακή κρίση: βιομηχανικό ρεύμα +60% (2022) → αύξηση κόστους παραγωγής. Υλικά συσκευασίας: γενικευμένες αυξήσεις (π.χ. πλαστικό +30-50%, χαρτί +20% κ.λπ.), επηρεάζοντας 10-20% του κόστους προϊόντος. Μεγάλη αύξηση κόστους πρώτων υλών (δημητριακά, φυτικά έλαια, ζάχαρη). Μείωση περιθωρίων κέρδους βιομηχανιών – ανάγκη μετακύλισης τιμών. Παρακολούθηση από ΕΑ για τυχόν υπερβολικά κέρδη (πλαφόν στο markup με νόμο). |

| Χονδρική & logistics | Καύσιμα (diesel), μεταφορικά (φορτηγά, πλοία), ψύξη (ηλεκτρικό), διόδια, αποθήκευση, συντήρηση | Τιμή diesel ~διπλασιάστηκε → κόστος μεταφοράς ανά παλέτα τρόφιμα σχεδόν x2. Αύξηση ναύλων και διοδίων επιβαρύνει εφοδιασμό. Ενεργειακό κόστος ψυγείων +ρεύμα → ακριβότερη ψυχρή εφοδιαστική. Εμφάνιση συμφόρησης: έλλειψη containers, καθυστερήσεις λιμανιών, έλλειψη οδηγών. Εταιρείες με χαμηλά περιθώρια – απορρόφησαν μέρος κόστους (ανταγωνισμός). Μετακύλιση κόστους στους πελάτες μερική και καθυστερημένη (διαπραγματεύσεις συμβολαίων). |

| Λιανική (supermarket) | Κόστος προμήθειας εμπορευμάτων (από προμηθευτές), λειτουργικά (ρεύμα καταστήματος, μισθοί), έξοδα δικτύου διανομής, επενδύσεις | Συγκέντρωση αγοράς υψηλή – top10 αλυσίδες 82,3% μεριδίου. Επιβλήθηκε πλαφόν μικτού κέρδους (<= περιθώριο 2021): τα supermarkets δεν νομιμοποιούνται να αυξήσουν % κέρδους, μόνο να μετακυλίσουν αυξήσεις κόστους. Εφαρμογή “Καλαθιού νοικοκυριού” κρατά τεχνητά χαμηλές τιμές σε ~60 βασικά προϊόντα. Πολλές προσφορές & ιδιωτική ετικέτα ως ανάχωμα. Κερδοφορία πίεση: όγκος πωλήσεων μειώθηκε, κόστος λειτουργίας ανέβηκε -> μικρότερη καθαρή κερδοφορία παρά τις υψηλότερες τιμές. |

| Λιανική (discounters) | Ως άνω (μικρότερη ποικιλία προϊόντων, υψηλός τζίρος ανά προϊόν), χαμηλά λειτουργικά κόστη | Αύξηση μεριδίου εν μέσω κρίσης – προτίμηση καταναλωτών λόγω χαμηλότερων τιμών. Πίεση ανταγωνιστική προς μεγάλες αλυσίδες (τιμολογιακός “πόλεμος” σε βασικά είδη). Περιθώρια πολύ μικρά, μετακύλιση μόνο όταν αναπόφευκτη. Συνέβαλαν στη συγκράτηση πληθωρισμού (συγκριτικά με χώρες χωρίς discounters). |

| Λιανική (λαϊκές αγορές) | Κόστη παραγωγού (βλ. πρωτογενής), μεταφορά μικρής κλίμακας, απώλειες προϊόντων, μεσάζοντες (ενίοτε) | Παράδοξη ακρίβεια και στις λαϊκές: π.χ. λαχανικά +52,8% 2010–24, υψηλές τιμές σχεδόν όσο των σούπερ μάρκετ. Αιτίες: μικρές ποσότητες -> υψηλότερο μέσο κόστος, παραγωγοί έπρεπε να καλύψουν υπέρογκα κόστη (καύσιμα, λίπανση), μειωμένη προσφορά λόγω ζημιών, κάποιοι έμποροι ανεβάζουν τιμές. Οι λαϊκές έχασαν εν μέρει το πλεονέκτημα φθηνών τιμών, επηρεάζοντας αρνητικά τους πιο χαμηλού εισοδήματος καταναλωτές. |

🔽 Click to Expand: Χαρτογράφηση της Εφοδιαστικής Αλυσίδας Τροφίμων στην Ελλάδα (2019–2025)

1. Πρωτογενής Παραγωγή και Εισαγωγές

Η αγροτική παραγωγή αντιμετώπισε αλλεπάλληλα κόστη-σοκ την περίοδο 2021–2023. Η τιμή των αγροτικών εισροών (λιπάσματα, ζωοτροφές, σπόροι, ενέργεια) εκτοξεύθηκε μετά το 2021 ypaithros.gr agronews.gr. Χαρακτηριστικά, η τιμή των λιπασμάτων υπερδιπλασιάστηκε σε επίπεδο ΕΕ (+101% από το 2021 στο 2022) και οι ζωοτροφές αυξήθηκαν +35% agronews.gr λόγω της ενεργειακής κρίσης και του πολέμου στην Ουκρανία agronews.gr. Στην Ελλάδα οι αυξήσεις αυτές ήταν εξίσου – αν όχι περισσότερο – έντονες: το 2022 οι τιμές λιπασμάτων ανέβηκαν ~53,6%, ενώ οι ζωοτροφές +24% ypaithros.gr. Ακόμα και το 2023, όταν σε ευρωπαϊκό επίπεδο σημειώθηκε ύφεση κόστους, οι ελληνικές τιμές συνέχισαν ανοδικά (λιπάσματα +5,9%, ζωοτροφές +3%) ypaithros.grypaithros.gr, επιβαρύνοντας περαιτέρω τους παραγωγούς. Αντίστοιχα, το ενεργειακό κόστος για τους αγρότες είχε εκτιναχθεί το 2022 (ηλεκτρικό, καύσιμα για άντληση νερού, θέρμανση θερμοκηπίων), ενώ μόνο το διάστημα Φεβ. 2022–Φεβ. 2023 σημείωσε +4,1% (έπειτα από πολύ μεγαλύτερη αύξηση το προηγούμενο έτος) ypaithros.gr. Το σύνολο των εισροών παρουσίασε ετήσια αύξηση +11,3% στις αρχές του 2023 ypaithros.gr ypaithros.gr, συντηρώντας το υψηλό κόστος παραγωγής και πιέζοντας τη βιωσιμότητα των εκμεταλλεύσεων ypaithros.gr ypaithros.gr.

Παράλληλα, η αύξηση των τιμών παραγωγού (εκροών) επιταχύνθηκε. Το 2022 οι τιμές αγροτικών προϊόντων στην ΕΕ ανέβηκαν ~30% agronews.gr, ενώ στην Ελλάδα το 2023 σημειώθηκε εντυπωσιακή αύξηση +15,3% στις τιμές παραγωγού (έναντι μόλις +2% στην ΕΕ) ypaithros.gr. Αυτό αντανακλά εν μέρει τη μετακύλιση του κόστους στον επόμενο κρίκο, αλλά και φαινόμενα τοπικών στρεβλώσεων. Για παράδειγμα, έχουν καταγραφεί αδικαιολόγητες διαφοροποιήσεις: ενώ στην ΕΕ οι τιμές λιπασμάτων υποχώρησαν το 2023, στην Ελλάδα συνέχισαν να αυξάνονται ypaithros.gr ypaithros.gr, προκαλώντας πολιτικές αντιδράσεις για πιθανή κερδοσκοπία ypaithros.gr ypaithros.gr.

Ένας κρίσιμος παράγοντας είναι η μεγάλη εξάρτηση από εισαγωγές βασικών αγαθών. Η χώρα δεν είναι αυτάρκης σε αρκετά τρόφιμα, γεγονός που την καθιστά ευάλωτη σε διεθνείς κρίσεις τιμών eeconomy.gr eeconomy.gr. Για παράδειγμα, η Ελλάδα εισάγει περίπου το 50% του σιταριού που καταναλώνει, το 70% των ζωοτροφών για την κτηνοτροφία, καθώς και ~60% των εσπεριδοειδών της eeconomy.gr eeconomy.gr. Αυτό σημαίνει ότι οι εγχώριες τιμές επηρεάζονται άμεσα από τις διακυμάνσεις στις ευρωπαϊκές και παγκόσμιες αγορές. Η ρωσική εισβολή στην Ουκρανία διέκοψε εφοδιαστικές ροές σε σιτηρά, ηλιέλαια και λιπάσματα, προκαλώντας κύμα ανατιμήσεων που μεταδόθηκε στην Ελλάδα agronews.gr. Έτσι, η εκτόξευση των διεθνών τιμών σιταριού και καλαμποκιού μεταφράστηκε σε ακριβότερες ζωοτροφές και άλευρα, ανεβάζοντας το κόστος ζωικών προϊόντων (π.χ. γαλακτοκομικών, κρέατος) και αρτοσκευασμάτων. Οι εισαγωγές κρέατος, για παράδειγμα, αυξήθηκαν σε αξία κατά +31% το 2022 cibum.gr, ένδειξη τόσο της ανεπάρκειας εγχώριας παραγωγής όσο και της ανόδου των διεθνών τιμών. Η μετακύλιση των τιμών από το εξωτερικό υπήρξε λοιπόν άμεση: αγαθά όπως οι πρώτες ύλες ζωοτροφών, το σιτάρι αρτοποιίας, τα φυτικά έλαια κ.ά. ακολούθησαν την ανοδική πορεία του διεθνούς κόστους. Σημειώνεται ότι από το 2010 ως το 2020 η Ελλάδα αύξησε βαθμιαία την εξάρτησή της από εισαγωγές τροφίμων – τάση που, χωρίς αντίμετρα, προβλέπεται να ενταθεί (εκτιμάται εισαγωγή 45% των τροφίμων το 2030, έναντι ~35% το 2020) eeconomy.gr eeconomy.gr. Η πραγματικότητα αυτή καθιστά επιτακτική την ενίσχυση της εγχώριας παραγωγής και την προστασία των αγροτών από αθέμιτες πρακτικές, ώστε οι διεθνείς αυξήσεις να μην οδηγούν σε υπέρμετρη συμπίεση εισοδημάτων ή υπερβολικές τελικές τιμές.

Παράγοντες Κόστους στην Πρωτογενή Παραγωγή (2019–2025)

- Ενέργεια: Αυξήσεις στις τιμές ηλεκτρικού ρεύματος και πετρελαίου κίνησης επιβάρυναν άρδευση, θέρμανση θερμοκηπίων και γενική μηχανοποίηση. Μετά το 2021, η ενεργειακή κρίση (λόγω διεθνούς ανάκαμψης και πολέμου) ανέβασε κατακόρυφα τις δαπάνες των αγροτών. Το κράτος προσπάθησε να μετριάσει το βάρος με μέτρα όπως επιστροφή ειδικού φόρου καυσίμων και επιδότηση ρεύματος ot.gr ot.gr, ωστόσο οι παραγωγοί βρέθηκαν αντιμέτωποι με πολλαπλάσια κόστη (π.χ. αγροτικό πετρέλαιο ~+50% στο αποκορύφωμα της κρίσης).

- Λιπάσματα: Οι τιμές λίπανσης εκτοξεύθηκαν λόγω ακρίβειας φυσικού αερίου (βασική πρώτη ύλη παραγωγής αζωτούχων). Στην ΕΕ οι τιμές διπλασιάστηκαν το 2022 agronews.gr. Στην Ελλάδα οι αυξήσεις συνεχίστηκαν και το 2023 (συνολικά +60%+ από το 2021) ypaithros.gr. Αποτέλεσμα ήταν πολλοί αγρότες να μειώσουν τη χρήση λιπασμάτων (υπολιπάνσεις), με αρνητικές συνέπειες στην απόδοση καλλιεργειών ypaithros.gr. Η Πολιτεία (και η ΕΕ) αντέδρασαν με δημιουργία παρατηρητηρίου τιμών λιπασμάτων και εξαγγελία ταμείου €450 εκατ. για στήριξη agrotypos.gr, ενώ επιβλήθηκε προσωρινά και μείωση ΦΠΑ λιπασμάτων από 13% σε 6% ot.gr ot.gr.

- Ζωοτροφές: Αποτελούν μακράν το μεγαλύτερο μέρος του κόστους στην κτηνοτροφία (ως και 75% της συνολικής δαπάνης εκτροφής) epant.gr. Μεγάλο μέρος των ζωοτροφών (π.χ. σόγια, καλαμπόκι) είναι εισαγόμενο, οπότε η έκρηξη τιμών παγκοσμίως (λόγω Ουκρανικού, κλιματικών σοκ) είχε άμεσο αντίκτυπο. Από το 2020 ως το τρίτο τρίμηνο 2023, ο σύνθετος δείκτης τιμών ζωοτροφών αυξήθηκε κατά 33% epant.gr, συμπιέζοντας δραματικά τα περιθώρια των κτηνοτρόφων. Η κυβέρνηση εφάρμοσε μέτρα όπως μείωση ΦΠΑ ζωοτροφών (13%→6% )ot.gr ot.gr και ενισχύσεις για αγορά ζωοτροφών, όμως οι τιμές του γάλακτος, κρέατος και αυγών σημείωσαν αναπόφευκτα μεγάλη άνοδο (≈+40% την περίοδο 2021–2023) newmoney.gr newmoney.gr.

- Εργατικά & λοιπά κόστη: Το κόστος εργασίας στη γεωργία επηρεάστηκε λιγότερο από τον πληθωρισμό (οι αγροτικοί μισθοί παρέμειναν σχετικά χαμηλοί), ωστόσο υπήρξαν ελλείψεις εργατικών χεριών (λόγω πανδημίας και μετανάστευσης) που πίεσαν ανοδικά τα ημερομίσθια σε ορισμένες συγκομιδές. Επίσης, τα κόστη συντήρησης/επισκευής εγκαταστάσεων ανέβηκαν (+17% ετησίως αρχές 2023) ypaithros.gr, όπως και των γεωργικών μηχανημάτων (+20% στα καλλιεργητικά, +11% στα τρακτέρ) ypaithros.gr. Όλοι αυτοί οι παράγοντες προστίθενται στο συνολικό κόστος πρωτογενούς παραγωγής, που κορυφώθηκε το 2022–23.

Συνοψίζοντας, η πρωτογενής βαθμίδα υπέστη μια “τέλεια καταιγίδα” κόστους. Παρά τις ενισχύσεις (π.χ. επιστροφές φόρων, επιδοτήσεις ζωοτροφών/λιπασμάτων) και τους ελέγχους του κράτους (πάνω από 34.758 ελέγχους σε αγροεφόδια μόνο το 2023 ot.grot.gr), οι τιμές των αγροτικών προϊόντων αυξήθηκαν σημαντικά. Η ελλιπής ανταγωνιστικότητα σε ορισμένες αγορές (π.χ. λίγοι προμηθευτές λιπασμάτων) ενδέχεται να προκάλεσε δυσανάλογες ανατιμήσεις εντός Ελλάδας ypaithros.gr ypaithros.gr. Η εξάρτηση από εισαγωγές δε, έκανε την Ελλάδα “εισαγωγέα πληθωρισμού” από το διεθνές περιβάλλον. Η περίοδος 2019–2025 απέδειξε ότι η διατροφική αλυσίδα “από το χωράφι στο ράφι” είναι τόσο ισχυρή όσο ο πιο αδύναμος κρίκος της – και σε αυτήν την κρίση, ο αδύναμος κρίκος ήταν ο παραγωγός με το υπέρογκο κόστος. Οι παραγωγοί εντέλει μετακύλισαν μέρος των δαπανών, οδηγώντας σε συνεχείς αυξήσεις τιμών τροφίμων για τον καταναλωτή.

2. Μεταποίηση και Συσκευασία

Ο κλάδος μεταποίησης τροφίμων (βιομηχανία τροφίμων & ποτών) βρέθηκε αντιμέτωπος με εκτόξευση κόστους τόσο στις πρώτες ύλες όσο και στα ενεργειακά και υλικά συσκευασίας iobe.griobe.gr. Από τα τέλη του 2021, οι ελληνικές βιομηχανίες τροφίμων είδαν το λειτουργικό τους κόστος να αυξάνεται απότομα, πιεζόμενες από πολλαπλές πλευρές:

- Ενέργεια στη μεταποίηση: Οι βιομηχανίες τροφίμων είναι ενεργοβόρες (χρήση ηλεκτρικού για ψύξη/θέρμανση, ατμού, κίνησης μηχανών). Το 2022 σημειώθηκαν ραγδαίες αυξήσεις τιμών ρεύματος και φυσικού αερίου, μεταφραζόμενες σε +60% υψηλότερο ενεργειακό κόστος κατά μέσο όρο στην ΕΕ agronews.gr agronews.gr. Πολλά εργοστάσια τροφίμων στην Ελλάδα είδαν τους λογαριασμούς ενέργειας να διπλασιάζονται μέσα σε μήνες. Για παράδειγμα, η αρτοβιομηχανία αντιμετώπισε αυξημένο κόστος φούρνων, και οι γαλακτοβιομηχανίες κόστος παστερίωσης/ψύξης. Το κράτος επιδότησε μέρος των λογαριασμών ρεύματος, όμως η πίεση στα περιθώρια ήταν ισχυρή. Οι επιχειρήσεις αναζήτησαν τρόπους εξοικονόμησης (ψηφιοποίηση, αλλαγές ωραρίων παραγωγής) financepro.gr financepro.gr, ωστόσο πολλές ανατιμήσεις τελικών προϊόντων κρίθηκαν αναπόφευκτες.

- Υλικά συσκευασίας: Το κόστος συσκευασίας εκτινάχθηκε διεθνώς. Πλαστικά (π.χ. φιλμ, μπουκάλια PET) ακριβαίνουν όταν ακριβαίνει το πετρέλαιο – και πράγματι, μετά το 2021 η τιμή του πετρελαίου/ναφθών ανέβηκε, ωθώντας ψηλά τις τιμές πλαστικού. Γυαλί και αλουμίνιο – ενεργοβόρα στην παραγωγή – επίσης ακρίβυναν καθώς αυξήθηκε η τιμή του φυσικού αερίου. Χαρτί/χαρτόνι συσκευασίας ανέβηκε λόγω ζήτησης και υψηλού κόστους ενέργειας στις χαρτοβιομηχανίες. Ενδεικτικά, το κόστος υλικών συσκευασίας θεωρείται ότι μπορεί να αντιστοιχεί στο 10–20% της τελικής τιμής ορισμένων προϊόντων (λ.χ. σε απλά συσκευασμένα ζυμαρικά) scribd.com, οπότε μια απότομη αύξηση των τιμών τους έχει αισθητή επίπτωση στο ράφι. Το 2022–23 πολλές βιομηχανίες ανέφεραν διψήφιες αυξήσεις στο κόστος κάθε τύπου συσκευασίας: για παράδειγμα, οι ταμπλέτες σοκολάτας επηρεάστηκαν από το ακριβότερο χαρτί περιτυλίγματος, οι κονσέρβες από το ακριβότερο λευκοσίδηρο, τα γαλακτοκομικά από το πλαστικό κυτίο. Ο Σύνδεσμος Ελληνικών Βιομηχανιών Τροφίμων σημείωσε ότι η ραγδαία αύξηση στις τιμές των υλικών συσκευασίας μαζί με την άνοδο των πρώτων υλών και της ενέργειας αποτέλεσαν πρωτόγνωρη πρόκληση για τον κλάδο iobe.gr iobe.gr. Αυτός ο “εισαγόμενος” πληθωρισμός συσκευασίας μετακυλίστηκε στα κόστη παραγωγής: π.χ. το κόστος ενός γυάλινου βάζου για μέλι ή σάλτσες ανέβηκε τόσο, που μόνο αυτή η αύξηση πρόσθεσε μερικές δεκάδες λεπτά στην τιμή κάθε προϊόντος.

- Πρώτες ύλες μεταποίησης: Οι βιομηχανίες που επεξεργάζονται γεωργικά προϊόντα βρέθηκαν να πληρώνουν πολύ ακριβότερα τις πρώτες ύλες τους. Το αλεύρι για τις αρτοβιομηχανίες ακριβότερο λόγω διεθνούς τιμής σιτηρών, το γάλα για τις γαλακτοβιομηχανίες ακριβότερο (οι κτηνοτρόφοι πούλησαν ακριβότερα για να καλύψουν ζωοτροφές), το ηλιέλαιο εκτοξεύθηκε (έλλειψη από Ουκρανία), η ζάχαρη επίσης σε υψηλά επίπεδα 10ετίας. Έτσι, είχαμε φαινόμενα όπως: τιμή ψωμιού φραντζόλας από ~0,80 € το 2020 να φτάνει 1,20 € το 2023 radiovera.gr, λόγω σωρευτικά ακριβότερου αλευριού και ενεργειακού κόστους φούρνου. Το φρέσκο γάλα στο ράφι ξεπέρασε τα 1,5 €/λίτρο (από ~1,1 € προ κρίσης), υπό το βάρος των ακριβών ζωοτροφών, συσκευασιών και ενέργειας. Οι ζυθοποιίες πλήρωσαν υπερδιπλάσια το κριθάρι και τη μεταφορά τους, ανεβάζοντας την τιμή της μπίρας.

- Λοιπά κόστη βιομηχανιών: Τα λειτουργικά κόστη (συντήρησης εγκαταστάσεων, μεταφοράς εμπορευμάτων – που εξετάζεται στην επόμενη ενότητα – καθώς και χρηματοδότησης) αυξήθηκαν. Η ανόδου του πληθωρισμού οδήγησε σε αύξηση επιτοκίων δανεισμού, άρα και υψηλότερο χρηματοοικονομικό κόστος για τις εταιρείες τροφίμων financepro.gr. Παράλληλα, ορισμένες βιομηχανίες κλήθηκαν να πληρώσουν υψηλότερους μισθούς ή έκτακτα επιδόματα στο προσωπικό για να αντιμετωπιστεί η ακρίβεια (ιδίως σε 2022–2023), κάτι που επιβάρυνε τον προϋπολογισμό τους.

Όλα τα παραπάνω συνέθεσαν μια εικόνα όπου οι μεταποιητικές μονάδες είδαν τα περιθώρια κέρδους τους να πιέζονται. Πολλές προσπάθησαν να απορροφήσουν ένα μέρος του κόστους για να διατηρήσουν την ανταγωνιστικότητά τους στην αγορά – ωστόσο, το μέγεθος των αυξήσεων δεν άφησε πολλά περιθώρια. Έτσι, από το “ράλι” του πληθωρισμού τροφίμων (+28,5% σωρευτικά 2021–2024) newmoney.gr newmoney.gr, ένα σημαντικό μερίδιο οφείλεται στα κόστη μεταποίησης/συσκευασίας. Η περίπτωση του ελαιολάδου είναι χαρακτηριστική: λόγω καταστροφής της παραγωγής (κλιματική αλλαγή) το κόστος πρώτης ύλης διπλασιάστηκε, οδηγώντας σε αύξηση τελικής τιμής >100% το 2023 (το ελαιόλαδο σχεδόν διπλασίασε την τιμή του σε σχέση με λίγα χρόνια πριν) newmoney.gr. Παρότι στις αρχές 2025 οι τιμές λαδιού άρχισαν να αποκλιμακώνονται, η επιβάρυνση για τον καταναλωτή παραμένει μεγάλη newmoney.gr.

Στρεβλώσεις στη Μεταποίηση: Αξίζει να αναφερθεί ότι ορισμένες βιομηχανίες ενδεχομένως εκμεταλλεύτηκαν την αδιαφάνεια στην αλυσίδα για να αυξήσουν περισσότερο τις τιμές τους από όσο δικαιολογεί το κόστος (“greedflation” κατά τους οικονομολόγους). Η Επιτροπή Ανταγωνισμού Ελλάδας έχει θέσει υπό παρακολούθηση βασικά προϊόντα όπως το φρέσκο γάλα, το γιαούρτι, η φέτα epant.gr epant.gr, ώστε να εντοπίσει τυχόν υπερβολικές ανατιμήσεις ή συμπράξεις. Συνολικά, ωστόσο, στην περίοδο 2019–2025 ο πληθωρισμός στα τρόφιμα προήλθε κυρίως από γνήσιες αυξήσεις κόστους παραγωγής παρά από καρτελικές πρακτικές. Η διαφάνεια των κόστους & περιθωρίων είναι πεδίο όπου η ΕΕ σχεδιάζει βελτιώσεις – όπως θα δούμε στην ενότητα πολιτικής, προωθείται Παρατηρητήριο για το πώς διαμορφώνονται οι τιμές και τα περιθώρια κέρδους σε κάθε στάδιοagrotikianaptixi.gr agrotikianaptixi.gr.

3. Χονδρικό Εμπόριο και Logistics

Το στάδιο της διανομής (χονδρική πώληση τροφίμων, μεταφορές και αποθήκευση – δηλ. τα logistics) είναι η “ραχοκοκαλιά” που συνδέει παραγωγούς/βιομηχανίες με τη λιανική. Στην κρίση 2019–2025, ο τομέας αυτός υπέστη σοβαρές πιέσεις κόστους και ανέδειξε σημεία συμφόρησης.

Κόστος καυσίμων και μεταφορών: Τα καύσιμα αποτελούν μεγάλο μέρος του λειτουργικού κόστους των μεταφορέων τροφίμων. Η τιμή του πετρελαίου κίνησης (diesel) στην Ελλάδα εκτοξεύθηκε το 2022, φτάνοντας έως ~€2/λίτρο (από ~€1,2 το 2019). Αυτό σημαίνει ότι το κόστος δρομολογίου ενός φορτηγού ψυγείου σχεδόν διπλασιάστηκε. Εταιρείες logistics αναφέρουν ότι αντιμετώπισαν γενική αύξηση του κόστους λειτουργίας – τόσο στις μεταφορές όσο και στη λειτουργία των αποθηκών – λόγω της ενεργειακής κρίσης financepro.gr financepro.gr. Επιπλέον, στην Ελλάδα τα διόδια είναι υψηλά και αυξάνονται περιοδικά, επιβαρύνοντας κάθε διαδρομή εφοδιασμού. Η διακίνηση προϊόντων από αγροτικούς νομούς προς τα αστικά κέντρα συνεπάγεται πολλαπλά περάσματα διοδίων (π.χ. Αχελώος – Αθήνα), κόστος που μετακυλίεται εν τέλει στο προϊόν. Επίσης, οι ναύλοι θαλάσσιων μεταφορών (για τρόφιμα που εισάγονται σε container ή εγχώρια μεταφορά στα νησιά) σημείωσαν ραγδαία αύξηση το 2021–22: το παγκόσμιο κόστος ενός εμπορευματοκιβωτίου 40’ από την Ασία στην Ευρώπη πολλαπλασιάστηκε, επηρεάζοντας και το κόστος εισαγόμενων πρώτων υλών/τροφίμων. Ακόμα και οι εσωτερικές ακτοπλοϊκές μεταφορές (π.χ. σε νησιά) ακρίβυναν λόγω πετρελαίου, ανεβάζοντας τις τιμές τροφίμων στα νησιά.

Ψυκτικές αλυσίδες: Τα συστήματα ψύξης στις αποθήκες και στα φορτηγά προσθέτουν μια επιπλέον διάσταση ενεργειακού κόστους. Τα ψυγεία καταναλώνουν ρεύμα ή καύσιμο· όταν αυτά ακριβαίνουν, το κόστος συντήρησης των ευπαθών (νωπών) προϊόντων μεγαλώνει. Το 2022, εταιρείες διακίνησης νωπών φρούτων, λαχανικών, κρεάτων κλπ. χρειάστηκε να πληρώσουν πολλαπλάσιους λογαριασμούς ρεύματος για τις ψυκτικές αποθήκες. Ορισμένες αναγκάστηκαν να μετακυλίσουν μέρος αυτού του κόστους στους πελάτες (σούπερ μάρκετ, λαχαναγορές), με συνέπεια ακριβότερο τελικό προϊόν.

Συμφόρηση και διαταραχές: Η περίοδος της πανδημίας και της μεταπανδημικής ανάκαμψης ανέδειξε σοβαρές διαταραχές στην εφοδιαστική αλυσίδα. Στις αρχές 2020 είχαμε lockdown και περιορισμούς, που δυσκόλεψαν μεταφορές (έλλειψη οδηγών, προσωρινό κλείσιμο αγορών). Το 2021-22 το πρόβλημα αντιστράφηκε: εκρηκτική ζήτηση, αλλά ελλείψεις σε containers, αλλαγές δρομολογίων πλοίων, καθυστερήσεις σε λιμάνια ανά τον κόσμο financepro.gr financepro.gr. Στην Ελλάδα, το κύριο εμπορικό λιμάνι (Πειραιάς) είδε συμφόρηση κοντέινερ, με καθυστερήσεις που δυσκόλεψαν την τροφοδοσία πρώτων υλών για βιομηχανίες και τροφίμων για την αγορά. Επιπλέον, υπήρξε έλλειψη επαρκών οδηγών φορτηγών (πολλοί οδηγοί βγήκαν εκτός εργασίας λόγω ηλικίας/νόσησης ή στράφηκαν σε εναλλακτικές). Επίσης, το εργατικό κόστος στα logistics ανέβηκε: οι αποθηκάριοι και μεταφορείς διεκδίκησαν υψηλότερους μισθούς λόγω ακρίβειας, κάτι που εν μέρει ικανοποιήθηκε σε μεγάλες εταιρείες 3PL. Όλα αυτά αύξησαν την πολυπλοκότητα και το κόστος του συστήματος logistics financepro.gr financepro.gr.

Σημεία συμφόρησης εφοδιασμού εμφανίστηκαν σε διάφορα σημεία:

- Στις λαχαναγορές και κρεαταγορές χονδρικής, όπου οι τιμές αυξήθηκαν απότομα ακολουθώντας την έλλειψη/ακρίβεια των προϊόντων (π.χ. η τιμή της πατάτας και του κρεμμυδιού το 2022-23 αυξήθηκε λόγω έλλειψης, με την κεντρική αγορά του Ρέντη να καταγράφει ιστορικά υψηλές τιμές).

- Στις αποθήκες: Οι αποθηκευτικοί χώροι ψυχόμενων προϊόντων ήρθαν στα όριά τους καθώς οι εταιρείες αύξησαν αποθεματοποίηση για ασφάλεια – αντιμετώπισαν όμως αυξημένα κόστη συντήρησης αυτών των αποθεμάτων.

- Στον στόλο φορτηγών: Η έλλειψη ανταλλακτικών και οχημάτων (λόγω διεθνών προβλημάτων παραγωγής) δυσκόλεψε την ανανέωση φορτηγών. Πολλές εταιρείες κράτησαν παλαιότερα φορτηγά σε λειτουργία με υψηλό κόστος συντήρησης.

Αντίκτυπος στις τιμές: Όλοι οι παραπάνω παράγοντες συνέβαλαν οι αυξήσεις κόστους των logistics να περάσουν εν μέρει στον τελικό καταναλωτή. Ωστόσο, εδώ παρατηρήθηκε και συμπίεση περιθωρίων: οι μεταφορικές/logistics εταιρείες λειτουργούν σε εξαιρετικά ανταγωνιστικό περιβάλλον με χαμηλά περιθώριαfinancepro.gr financepro.gr. Συχνά δεν μπορούσαν να επιβάλουν υψηλότερες χρεώσεις στους πελάτες (λιανεμπόριο), υπό την απειλή απώλειας συμβολαίων financepro.gr financepro.gr. Έτσι, ένα μέρος του κόστους το απορρόφησαν οι ίδιες (μειώνοντας κέρδη), ενώ ένα μέρος πέρασε στις τιμές. Για παράδειγμα, οι μεγάλες αλυσίδες σούπερ μάρκετ διαπραγματεύτηκαν σκληρά με τους logistic providers ώστε να μην αυξηθούν πολύ οι χρεώσεις μεταφοράς – αυτό όμως πίεσε τα logistics. Η Επιτροπή Ανταγωνισμού παρακολουθεί στενά την αγροδιατροφική αλυσίδα και έχει δηλώσει ότι παραβάσεις ανταγωνισμού (π.χ. συμπράξεις σε μεταφορές) θα τιμωρούνται αυστηρά businessnews.gr, όμως μέχρι στιγμής δεν έχουν αναφερθεί τέτοια φαινόμενα.

Παράδειγμα: Για να κατανοηθεί ο ρόλος των logistics, ας πάρουμε το παράδειγμα ενός νωπού γάλακτος: συλλέγεται από τη φάρμα με φορτηγά-ψυγεία, πηγαίνει στο εργοστάσιο, παστεριώνεται και συσκευάζεται, και από εκεί διανέμεται στα καταστήματα με άλλο ψυχόμενο φορτηγό. Σε κάθε βήμα υπάρχουν καύσιμα, ψύξη και εργατικά κόστη. Όταν το diesel διπλασιάστηκε και το ρεύμα για ψύξη επίσης, το κόστος διανομής του γάλακτος από το αγρόκτημα στο ράφι αυξήθηκε αισθητά. Αν π.χ. 10 λεπτά του λίτρου ήταν το μεταφορικό/ψυκτικό κόστος το 2019, μπορεί να ανέβηκε σε 15-18 λεπτά το 2022. Αυτή η αύξηση, σε συνδυασμό με ακριβότερο γάλα παραγωγού και συσκευασία, εξηγεί γιατί η τιμή στο ράφι ανέβηκε από ~€1,1 στα €1,5+.

Επιπλέον, ο κλάδος logistics επηρεάστηκε και από μακροοικονομικές προκλήσεις: η αύξηση επιτοκίων δυσχέρανε τη χρηματοδότηση επενδύσεων (π.χ. αγορά νέων αποθηκών, φορτηγών) financepro.gr. Πάντως, σημειώνεται ότι η ζήτηση για υπηρεσίες logistics αυξήθηκε (λόγω αυξημένων εισαγωγών/εξαγωγών και έκρηξης του e-commerce) financepro.gr financepro.gr, κάτι που κράτησε τον κλάδο σε λειτουργία παρά τις δυσκολίες.

Συμπέρασμα: Το στάδιο της χονδρικής/logistics λειτούργησε υπό ασφυκτικές συνθήκες κόστους, αλλά κατόρθωσε να μην “σπάσει” η αλυσίδα τροφοδοσίας: δεν παρατηρήθηκαν σοβαρές ελλείψεις τροφίμων στα ράφια, μόνο υψηλότερες τιμές. Οι επιχειρήσεις του κλάδου έκαναν εσωτερικές αναδιαρθρώσεις (δρομολόγια βελτιστοποιήθηκαν, διαδικασίες ψηφιοποιήθηκαν) για μείωση κόστους financepro.gr financepro.gr. Ο υγιής ανταγωνισμός μεταξύ πολλών παικτών logistics σήμαινε ότι η μετακύλιση του κόστους δεν ήταν απόλυτη, συγκρατώντας κάπως τις τιμές financepro.gr. Ωστόσο, για το τελικό προϊόν, ο κρίκος των logistics πρόσθεσε σημαντική αύξηση. Ένας “αθόρυβος” παράγοντας είναι και οι απώλειες τροφίμων (food waste) κατά τη μεταφορά/αποθήκευση λόγω αναταράξεων – π.χ. καταστροφή φορτίων από καθυστερήσεις ή κακό χειρισμό. Αυτές οι απώλειες επίσης επιτείνουν τις αυξήσεις τιμών (λιγότερο διαθέσιμο προϊόν -> ακριβότερο).

4. Λιανική (Supermarkets, Discounters, Λαϊκές Αγορές)

Η τελική βαθμίδα της εφοδιαστικής αλυσίδας είναι το λιανεμπόριο τροφίμων, όπου οι αυξήσεις κόστους των προηγούμενων σταδίων γίνονται πλέον αντιληπτές στον καταναλωτή ως αυξημένες τιμές στα ράφια. Την περίοδο 2019–2025 παρατηρήθηκε στην Ελλάδα εκρηκτικός πληθωρισμός τροφίμων (έως ~12% ετήσιο το 2022–23) kostasmelas.grot.gr, φέρνοντας το ζήτημα στο προσκήνιο. Εδώ αναλύουμε τους παράγοντες σε κάθε τύπο λιανεμπορίου:

Μεγάλες αλυσίδες σουπερμάρκετ: Οι αλυσίδες supermarket (Σκλαβενίτης, ΑΒ Βασιλόπουλος, Lidl, MyMarket κ.ά.) είναι οι κύριοι διανομείς τροφίμων. Διαθέτουν σημαντική διαπραγματευτική ισχύ έναντι των προμηθευτών τους, γεγονός που τους επέτρεψε ως ένα βαθμό να καθυστερήσουν ή να περιορίσουν τις ανατιμήσεις. Ωστόσο, καθώς οι αυξήσεις κόστους έγιναν γενικευμένες, τα supermarket πέρασαν το μεγαλύτερο μέρος στους καταναλωτές. Τα περιθώρια κέρδους τους ρυθμίστηκαν μάλιστα νομοθετικά: από το 2021 η Πολιτεία επέβαλε πλαφόν μικτού περιθωρίου κέρδους στα βασικά είδη, ορίζοντας ότι δεν μπορεί να ξεπεράσει το αντίστοιχο περιθώριο προ του Δεκεμβρίου 2021 taxheaven.gr. Δηλαδή, απαγορεύτηκε στα supermarket να αυξήσουν το ποσοστό κέρδους τους πάνω από τα προ πανδημίας επίπεδα. Αυτό το μέτρο (Ν.5045/2023) επεκτάθηκε επανειλημμένα και ισχύει μέχρι τουλάχιστον τον Ιούνιο 2025 taxheaven.gr. Στην πράξη, σήμαινε ότι οι αλυσίδες μπορούσαν μεν να αυξήσουν τιμές όταν αυξήθηκε το κόστος κτήσης των προϊόντων, αλλά δεν επιτρεπόταν να διευρύνουν το κέρδος τους ανά μονάδα. Οι ελεγκτικές αρχές διενήργησαν χιλιάδες ελέγχους στα τιμολόγια των σούπερ μάρκετ για να διαπιστώσουν συμμόρφωση – και επιβλήθηκαν πρόστιμα όπου εντοπίστηκε παράβαση πλαφόν κέρδους.

Παρόλο το πλαφόν, τα supermarket είχαν ορισμένο χώρο ευελιξίας: π.χ. θα μπορούσαν να επικεντρώσουν σε προϊόντα εκτός λίστας βασικών αγαθών (premium προϊόντα, μη τρόφιμα) για να αυξήσουν κέρδη. Εν γένει όμως, η κερδοφορία τους επηρεάστηκε από τον πληθωρισμό: ο όγκος πωλήσεων μειώθηκε (ο κόσμος αγόραζε λιγότερο λόγω ακρίβειας) και τα κόστη λειτουργίας (μισθοί προσωπικού, ενέργεια καταστημάτων) ανέβηκαν. Έτσι, το περιθώριο καθαρού κέρδους πολλών αλυσίδων δεν αυξήθηκε, παρά τις υψηλότερες τιμές. Το μεικτό περιθώριο στο οργανωμένο λιανεμπόριο τροφίμων στην Ελλάδα παραδοσιακά κυμαίνεται περίπου 20–30% (δηλ. αν ένα προϊόν το αγοράζει €1, το πουλά €1,25 κ.λπ.). Με το πλαφόν αυτό “κλείδωσε” στα επίπεδα 2019–21.

Discounters: Μια ιδιαίτερη κατηγορία είναι οι αλυσίδες discounter (π.χ. Lidl). Οι discounters λειτουργούν με χαμηλότερο λειτουργικό κόστος και περιορισμένο κωδικολόγιο, προσφέροντας φθηνότερες τιμές. Στην περίοδο της ακρίβειας, οι discounters κέρδισαν μερίδιο αγοράς, καθώς οι καταναλωτές αναζήτησαν πιο οικονομικές λύσεις. Η Lidl, για παράδειγμα, αύξησε σταθερά το μερίδιό της από ~13% το 2019 σε ~17% το 2023 στην αγορά τροφίμων. Οι discounters πιέζουν ανταγωνιστικά τις τιμές, όμως και αυτοί επηρεάστηκαν από τον γενικό πληθωρισμό προμηθειών. Διατηρούν χαμηλότερα περιθώρια κέρδους (μικρό mark-up), αντισταθμίζοντας με όγκους. Στην περίοδο 2022–23, οι discounters λειτούργησαν ως “βαρίδι” στις αυξήσεις τιμών, προσπαθώντας να συγκρατήσουν τιμές βασικών προϊόντων (ιδιωτικής ετικέτας) ώστε να προσελκύσουν καταναλωτές από τα ακριβότερα supermarkets. Έτσι, έβαλαν έντονο ανταγωνισμό: αρκετοί καταναλωτές έκαναν πλέον μέρος των αγορών τους σε discounter, αυξάνοντας την πίεση και στις μεγάλες αλυσίδες να συγκρατήσουν ανατιμήσεις για να μη χάσουν πελάτες.

Λαϊκές αγορές: Ένα φαινόμενο της περιόδου ήταν ότι ακόμα και οι λαϊκές αγορές (οι παραδοσιακές υπαίθριες αγορές παραγωγών) κατέγραψαν σημαντικές αυξήσεις τιμών, αν και παραδοσιακά θεωρούνται φθηνότερες. Υπήρξαν προϊόντα στη λαϊκή (π.χ. ντομάτες, κολοκύθια) που το 2023 πωλούνταν σε τιμές-ρεκόρ, ανταγωνιζόμενες ή ξεπερνώντας τις τιμές των supermarket. Οι λόγοι είναι πολλοί:

- Αυξημένο κόστος εισροών και καλλιέργειας για τους ίδιους τους παραγωγούς (όπως περιγράφηκε, λίπασμα, καύσιμο, μεταφορές). Οι παραγωγοί πουλούν στη λαϊκή απευθείας, αλλά για να έχουν κέρδος έπρεπε να ανεβάσουν την τιμή ώστε να καλύψουν το πολύ υψηλότερο κόστος παραγωγής. Αν η τιμή λίπανσης για τα ζαρζαβατικά τους διπλασιάστηκε και το πετρέλαιο για να έρθουν στην πόλη επίσης, δεν είχαν περιθώριο να διατηρήσουν χαμηλές τιμές.

- Μικρές ποσότητες – χαμηλή οικονομία κλίμακας: Σε αντίθεση με ένα supermarket που αγοράζει χονδρικά και πετυχαίνει εκπτώσεις, ο μεμονωμένος παραγωγός στη λαϊκή έχει μικρότερο όγκο και άρα μεγαλύτερο μέσο κόστος. Επίσης, αν μειώθηκε η παραγωγή λόγω καιρού ή κόστους (κάποιοι αγρότες φύτεψαν λιγότερα στρέμματα το 2022–23), μειώθηκε η προσφορά στις λαϊκές, ωθώντας τις τιμές προς τα πάνω.

- Μεταφορές και απώλειες: Ο παραγωγός της λαϊκής συχνά μεταφέρει μόνος του τα προϊόντα στην πόλη, με ένα αγροτικό φορτηγάκι. Το κόστος βενζίνης/πετρελαίου για αυτή τη διαδρομή αυξήθηκε δραματικά. Επιπλέον, στις λαϊκές υπάρχει και μεγαλύτερο ποσοστό απώλειας προϊόντων (απουσία ψυκτικών θαλάμων, εκτεθειμένα σε ζέστη/κρύο) – ένα μέρος της παραγωγής μπορεί να μην πουληθεί ή να χαλάσει, οπότε το κόστος αυτό συνυπολογίζεται στις τιμές των πωληθέντων.

- Δευτερογενείς μεσάζοντες: Αν και οι λαϊκές είναι σχεδιασμένες για απευθείας διάθεση παραγωγού στον καταναλωτή, στην πράξη μετέχουν και έμποροι. Κάποιοι πωλητές ίσως αγοράζουν προϊόντα από χονδρική και τα μεταπωλούν στη λαϊκή. Σε περιόδους έλλειψης, αυτό μπορεί να προσθέσει ένα ενδιάμεσο κέρδος και να ανεβάσει την τελική τιμή.

Έτσι, ο καταναλωτής βρέθηκε προ εκπλήξεως βλέποντας υψηλές τιμές ακόμη και στις λαϊκές (που κάποτε ήταν το καταφύγιο για φθηνά οπωροκηπευτικά). Για παράδειγμα, το μαρούλι έφτασε να πωλείται 1,20–1,50 € το τεμάχιο σε λαϊκή της Αθήνας το 2023, σχεδόν όσο και στο supermarket. Οι παραγωγοί εξήγησαν ότι μόνο τα έξοδά τους για πετρέλαιο, σπορόφυτα και εργατικά τους υποχρέωσαν σε τέτοια τιμή, ειδάλλως θα πουλούσαν με ζημία. Συνεπώς, η ακρίβεια “πότισε” όλη την αλυσίδα, χωρίς να αφήσει “νησίδες” χαμηλών τιμών.

Κερδοφορία και περιθώρια στη Λιανική: Πρέπει να τονιστεί ότι το οργανωμένο λιανεμπόριο τροφίμων στην Ελλάδα είναι ιδιαίτερα συγκεντρωμένο. Οι 10 μεγαλύτερες αλυσίδες σούπερ μάρκετ κατέχουν πλέον πάνω από 82% του συνολικού τζίρου (το 2022)ot.grot.gr, ενώ το 2009 είχαν κάτω από 70%. Δηλαδή, σε μια δεκαετία υπήρξε μεγάλη συγκέντρωση και εξαγορές μικρότερων από μεγαλύτερες αλυσίδες. Το CR4 (μερίδιο αγοράς των 4 κορυφαίων ομίλων) εκτιμάται άνω του 60–70%. Αυτή η συγκέντρωση σημαίνει ότι λίγοι ισχυροί παίκτες κυριαρχούν. Κάποιοι παράγοντες της αγοράς υποστηρίζουν ότι ο περιορισμένος ανταγωνισμός “ατονεί την ένταση της εμπορικής σύγκρουσης” και πιθανώς επιτρέπει υψηλότερα περιθώρια από ό,τι θα υπήρχαν με περισσότερους παίκτες ot.gr ot.gr. Με άλλα λόγια, αν υπήρχε ένας δυναμικός “game changer” discounter ή μια νέα μεγάλη αλυσίδα, ίσως οι τιμές να πιέζονταν περισσότερο προς τα κάτω. Επειδή όμως οι υπάρχουσες αλυσίδες μοιράζονται την αγορά, χρειάστηκαν κρατικές παρεμβάσεις (πλαφόν κέρδους, “καλάθι νοικοκυριού” κ.ά.) για να συγκρατηθούν οι τιμές. Το “Καλάθι του Νοικοκυριού” ήταν μέτρο που τέθηκε σε εφαρμογή το φθινόπωρο 2022: κάθε supermarket έπρεπε να προσφέρει συγκεκριμένα βασικά προϊόντα (π.χ. ψωμί, γάλα, μακαρόνια) σε όσο το δυνατόν σταθερές και χαμηλές τιμές, δημοσιεύοντας λίστα. Αυτό το μέτρο – αν και αμφιλεγόμενο – πίεσε τις αλυσίδες να έχουν κάποια είδη με μηδενικές ή ελάχιστες ανατιμήσεις, λειτουργώντας ως “ανάχωμα” για τα πιο ευάλωτα νοικοκυριά. Το καλάθι ανανεώνεται και παρακολουθείται μέσω ειδικού παρατηρητηρίου τιμών taxheaven.gr, και έχει παραταθεί έως Οκτώβριο 2025 taxheaven.gr taxheaven.gr.

Στοιχεία αγοράς λιανικής (συγκέντρωση):

- Ο μεγαλύτερος όμιλος (Σκλαβενίτης) ελέγχει περί το 30-35% της αγοράς τροφίμων. Μαζί με τους επόμενους τρεις (AB ~15%, Lidl ~15%, Πέντε/Μασούτης ~10%) φτάνουν ~70-75%. Αυτό το υψηλό CR4 αντανακλά ελεγχόμενη αγορά – όχι μονοπώλιο, αλλά ολιγοπωλιακή δομή.

- Δείκτης HHI: Εκτιμάται κοντά ή άνω του ορίου 2000, που υποδηλώνει υψηλή συγκέντρωση (για σύγκριση, σε χώρες όπως Γερμανία και Αυστρία είναι ακόμα υψηλότερος). Στην Ελλάδα πάντως, το φαινόμενο εντάθηκε μετά και την εξαγορά της Μαρινόπουλος από τη Σκλαβενίτης το 2017, δημιουργώντας “εθνικό πρωταθλητή”.

- Η ένταση ανταγωνισμού στη λιανική υπάρχει (οι αλυσίδες διαφημίζουν προσφορές, εκπτωτικά φυλλάδια, ιδιωτική ετικέτα προϊόντα φθηνότερα). Ωστόσο, η έλλειψη ενός νέου μεγάλου παίκτη αφήνει ένα κενό. Όπως σχολιάστηκε, “αν υπήρχε ένα σχήμα τύπου Costco ή Aldi να μπει στην αγορά, πιθανώς οι τιμές να ένιωθαν μεγαλύτερη πίεση”.

Συμπεριφορά τιμών στη λιανική: Το φαινόμενο της “ασύμμετρης μετακύλισης” συχνά αναφέρεται: οι τιμές ανεβαίνουν γρήγορα όταν αυξάνονται τα κόστη, αλλά πέφτουν αργά όταν τα κόστη μειώνονται. Στην τρέχουσα κρίση, είδαμε το 2022/23 μεγάλες ανατιμήσεις, ενώ στα τέλη 2023 με αρχές 2024, παρά κάποια μείωση διεθνούς κόστους (π.χ. αποκλιμάκωση τιμής πετρελαίου, σταθεροποίηση πρώτων υλών), οι τιμές τροφίμων υποχωρούσαν πολύ αργά. Μόλις τον Δεκέμβριο 2023 καταγράφηκε ο πρώτος μηδενικός/αρνητικός μηνιαίος πληθωρισμός τροφίμων μετά από 3,5 χρόνια ot.gr. Αυτό δηλώνει ότι τα σούπερ μάρκετ, δρώντας λογικά, άργησαν να μειώσουν τιμές μέχρι να βεβαιωθούν ότι τα κόστη τους σταθεροποιούνται. Καθώς όμως υπήρχε έντονη κοινωνική πίεση και κρατική παρακολούθηση, αναμένεται το 2024 να δούμε περισσότερες προσφορές και μειώσεις – ιδίως αν συνεχιστεί η αποκλιμάκωση σε ορισμένα είδη (π.χ. ελαιόλαδο, δημητριακά).

5. Πολιτική και Ρυθμίσεις (Ελλάδα & ΕΕ, 2022–2025)

Η πρωτόγνωρη αυτή κρίση τιμών πυροδότησε πληθώρα παρεμβάσεων πολιτικής τόσο σε εθνικό όσο και σε ευρωπαϊκό επίπεδο. Οι στόχοι των ρυθμίσεων ήταν: (α) να προστατευτεί ο ανταγωνισμός από πρακτικές αισχροκέρδειας, (β) να θωρακιστούν οι πιο ευάλωτοι κρίκοι (αγρότες, καταναλωτές) και (γ) να ενισχυθεί η διαφάνεια και δικαιοσύνη στην αλυσίδα τροφίμων.

Επιτροπή Ανταγωνισμού Ελλάδας (ΕΑ): Η ΕΑ από το 2022 έλαβε ενεργό ρόλο στον κλάδο τροφίμων. Σύμφωνα με την Έκθεση Πεπραγμένων 2022, επιβλήθηκαν άνω των €32 εκατ. συνολικά πρόστιμα για διάφορες παραβάσεις ανταγωνισμούbusinessnews.grfinancialreport.gr, ενώ δρομολογήθηκαν κλαδικές έρευνες σε βασικά είδη. Ειδικότερα, το 2023 ξεκίνησε ένα πρόγραμμα “χαρτογραφήσεων” της αγοραστικής αλυσίδας: η ΕΑ εξέτασε 6 βασικά καταναλωτικά αγαθά σε επίπεδο λιανικής, μεταξύ αυτών το φρέσκο γάλα, με σκοπό να εντοπίσει τυχόν στρεβλώσεις ή εμπόδια ανταγωνισμούepant.gr. Τα πορίσματα δημοσιεύτηκαν στο Ενημερωτικό Δελτίο της ΕΑ (τεύχος Δεκ. 2023) και τροφοδοτούν περαιτέρω δράσεις. Το 2024 η ΕΑ επεκτάθηκε στα προηγούμενα στάδια, ξεκινώντας χαρτογράφηση των ζωοτροφών και των κτηνιατρικών προϊόντων ellinasagrotis.gr ellinasagrotis.gr, δεδομένου ότι όπως προαναφέρθηκε αυτές οι εισροές αποτελούν ~75% του κόστους παραγωγής στην κτηνοτροφία. Στόχος είναι να εξεταστεί αν υπάρχουν στρεβλώσεις (π.χ. ολιγοπώλια εισαγωγέων ζωοτροφών, εναρμονισμένες πρακτικές κ.λπ.) που κρατούν τις τιμές υψηλές epant.gr epant.gr. Τα αποτελέσματα αυτών των χαρτογραφήσεων θα κατευθύνουν την ΕΑ σε αποφάσεις: ενδέχεται να δούμε κανονιστικές παρεμβάσεις (π.χ. διατάξεις για διαφανέστερες συμβάσεις προμήθειας τροφίμων ή μέτρα ενθάρρυνσης ανταγωνισμού σε κλάδους με υψηλή συγκέντρωση). Ήδη η ΕΑ έχει παρέμβει σε συγχωνεύσεις λιανεμπορίου ώστε να αποτραπεί υπερβολική συγκέντρωση τοπικά (π.χ. εξαγορές μικρών αλυσίδων με όρους).

Επίσης, η ΕΑ συμμετείχε στην “Ομάδα Κρούσης COVID-19” το 2020–21 και μετέπειτα στη “Task Force για την ακρίβεια”, παρακολουθώντας τις ανατιμήσεις και συλλέγοντας καταγγελίες για ενδεχόμενα καρτέλ. Μια σημαντική αρμοδιότητα της ΕΑ είναι η εφαρμογή της Οδηγίας για τις Αθέμιτες Εμπορικές Πρακτικές (UTPs), που ενσωματώθηκε στο ελληνικό δίκαιο το 2021. Αυτή απαγορεύει πρακτικές όπως οι εξοντωτικές καθυστερήσεις πληρωμών σε αγρότες, οι μονομερείς ακυρώσεις παραγγελιών από αγοραστές, κ.λπ., οι οποίες έθιγαν τους παραγωγούς. Η ΕΑ δεσμεύεται να εφαρμόσει και διασυνοριακά την οδηγία (ήδη προβλέπονται νέοι κανόνες για ενισχυμένη διασυνοριακή επιβολή UTPs agrotikianaptixi.gr agrotikianaptixi.gr). Στο διάστημα 2022–2025, η ΕΑ έχει συνάψει Μνημόνια Συνεργασίας με φορείς (π.χ. ΕΦΕΤ, ΥΠΑΑΤ) για ανταλλαγή πληροφοριών σχετικά με τιμές τροφίμων, ώστε να υπάρχει συντονισμένη δράση.

Μέτρα Ελληνικής Κυβέρνησης: Πέρα από το προαναφερθέν πλαφόν κέρδους και το καλάθι νοικοκυριού, η κυβέρνηση έλαβε και άλλα μέτρα:

- Μείωση έμμεσων φόρων: Εκτός από ΦΠΑ σε λιπάσματα/ζωοτροφές (από 13% στο 6%), συζητήθηκε και η μείωση ΦΠΑ σε βασικά τρόφιμα ευρύτερα. Ωστόσο, τελικά επελέγησαν πιο στοχευμένες παρεμβάσεις (καλάθι) αντί οριζόντιας μείωσης ΦΠΑ, φοβούμενοι δημοσιονομικό κόστος και αβεβαιότητα αν θα περάσει στον καταναλωτή. Αντ’ αυτού, εφαρμόστηκε ένα είδος “Market Pass” (κάρτα αγορών) το 2023: μια επιδότηση ύψους 10% επί των δαπανών τροφίμων των νοικοκυριών, με εισοδηματικά κριτήρια. Αυτό έδινε μια οικονομική ανάσα στους καταναλωτές για λίγους μήνες, χωρίς όμως να μειώνει τις τιμές στα ράφια.

- Έλεγχοι και πρόστιμα: Οι αρμόδιες υπηρεσίες (ΔΙΜΕΑ – Διυπηρεσιακή Μονάδα Ελέγχου της Αγοράς) πραγματοποίησαν σαρωτικούς ελέγχους σε καταστήματα για αισχροκέρδεια. Επιβάλλονταν πρόστιμα εάν βρίσκονταν προϊόντα με περιθώριο > προ-2021 (παραβίαση πλαφόν) ή αν διαπιστώνονταν “υπερβολικές” αυξήσεις. Αυτά τα διοικητικά μέτρα είχαν περισσότερο παραδειγματικό χαρακτήρα.

- Στήριξη παραγωγών: Μέτρα όπως η επιστροφή του ΕΦΚ πετρελαίου (2022 και 2023) για τους κατά κύριο επάγγελμα αγρότες υλοποιήθηκαν ot.gr ot.gr, βάζοντας χρήματα πίσω στην τσέπη των παραγωγών. Επίσης, ενεργοποιήθηκαν ενισχύσεις de minimis σε κλάδους που υπέφεραν (π.χ. στους κτηνοτρόφους τέλη 2021 δόθηκε ενίσχυση αγοράς ζωοτροφών, στους θερμοκηπιακούς παραγωγούς για το ρεύμα κλπ.).

- Διερεύνηση κερδοσκοπίας: Η κυβέρνηση ζήτησε από την ΕΑ και την Ελεγκτική Υπηρεσία να εξετάσουν περιπτώσεις όπως οι τιμές λιπασμάτων (βλ. επερώτηση στη Βουλή) ypaithros.gr ypaithros.gr, οι τιμές σε συγκεκριμένα προϊόντα π.χ. νωπά φρούτα/λαχανικά όπου υπήρξαν καταγγελίες για συνεννόηση τιμών στη χονδρική. Αυτές οι διερευνήσεις είναι σε εξέλιξη.

Πολιτικές ΕΕ: Σε ευρωπαϊκό επίπεδο, η κρίση σήμανε συναγερμό για την διατροφική επάρκεια και δικαιοσύνη στην αλυσίδα αξίας. Ορισμένες δράσεις και πολιτικές:

- Η Ευρωπαϊκή Επιτροπή έθεσε ως στόχο τη διαφάνεια κόστους και περιθωρίων: Στις 19/2/2025 παρουσίασε μια Ανακοίνωση-όραμα όπου δεσμεύεται να ενισχύσει την παρακολούθηση του πώς διαμορφώνονται οι τιμές και τα περιθώρια κέρδους σε κάθε στάδιο της αλυσίδας τροφίμων agrotikianaptixi.gr agrotikianaptixi.gr. Συγκεκριμένα, δημιουργείται ένα Ευρωπαϊκό Παρατηρητήριο αγροδιατροφικής αλυσίδας (AFCO), το οποίο θα δημοσιεύει δείκτες για την κατανομή της τιμής από τον αγρότη έως τον καταναλωτή agrotikianaptixi.gr agrotikianaptixi.gr. Αυτό θα “φωτίσει” πού προστίθεται πόσο κόστος και κέρδος, ώστε να καθοδηγήσει πολιτικές (π.χ. αν φανεί ότι το λιανεμπόριο αυξάνει υπερβολικά περιθώρια, να ληφθούν μέτρα). Η ανάγκη για διαφάνεια προέκυψε ακριβώς από την τρέχουσα κρίση, όπου καταναλωτές και παραγωγοί αισθάνονται ότι “κάποιος στη μέση κερδοσκοπεί”, αλλά λείπουν αξιόπιστα δεδομένα. Η ΕΕ λοιπόν στοχεύει να καλύψει αυτό το κενό.

- Ενίσχυση διαπραγματευτικής θέσης παραγωγών: Προτείνονται τροποποιήσεις στην κοινή οργάνωση αγοράς (ΚΟΑ) ώστε να βελτιωθεί η θέση των αγροτών στις συμβάσεις με αγοραστές agrotikianaptixi.gr. Επίσης, η Επιτροπή θα αξιολογήσει (μέχρι 2025) την αποτελεσματικότητα της Οδηγίας UTP που προαναφέρθηκε e-ea.gr, με ορίζοντα πιθανής αυστηροποίησης. Στην ίδια γραμμή, σε χώρες με αλυσίδες λιανικής πολύ ισχυρές έναντι προμηθευτών (π.χ. κεντρική/βόρεια Ευρώπη), δρομολογούνται κανόνες για δίκαιη κατανομή της αξίας. Αν και η ΕΕ δεν επιβάλλει απευθείας ελέγχους τιμών, ενθαρρύνει τα κράτη-μέλη να λαμβάνουν μέτρα κατά της αισχροκέρδειας συντονισμένα με το κοινοτικό δίκαιο ανταγωνισμού.

- Μείωση ΦΠΑ στα τρόφιμα: Ορισμένες χώρες (π.χ. Ισπανία, Πολωνία) με τη σύμφωνη γνώμη της Επιτροπής μείωσαν προσωρινά τον ΦΠΑ σε βασικά τρόφιμα για να συγκρατήσουν τις τιμές το 2022–23. Η Ελλάδα δεν το έκανε, αλλά αξιοποιεί το γεγονός για να πιέζει (πολιτικά) για περιθώριο εθνικών πρωτοβουλιών. Η ΕΕ κράτησε ευέλικτη στάση λόγω έκτακτων συνθηκών πληθωρισμού.

- Επισιτιστική επάρκεια & αποθέματα: Η ΕΕ κινητοποίησε μηχανισμούς για να ενισχύσει την αυτάρκεια της (π.χ. χαλάρωση ορισμένων περιορισμών της ΚΑΠ για αύξηση παραγωγής δημητριακών το 2022). Επίσης δημιούργησε “παρατηρητήριο λιπασμάτων” και πλατφόρμα συντονισμού (στοιχεία κόστους, προσφοράς) agrotypos.gr. Η ευρωπαϊκή πολιτική αντιλαμβάνεται πια ότι η αλυσίδα τροφίμων είναι μέρος της στρατηγικής ασφάλειας: γι’ αυτό στις ανακοινώσεις της Επιτροπής γίνεται λόγος για “ανθεκτικότητα αγροδιατροφικού τομέα” και δίκαιη απόδοση αξίας σε όλους τους κρίκους agrotikianaptixi.gr agrotikianaptixi.gr.

- Συνεργασία αρχών ανταγωνισμού: Μέσω του Ευρωπαϊκού Δικτύου Ανταγωνισμού (ECN) ανταλλάσσονται πληροφορίες για τυχόν αντιανταγωνιστικές πρακτικές στον κλάδο τροφίμων. Π.χ. αν εντοπιστεί καρτέλ σε προμηθευτές λιπασμάτων ή δημητριακών διεθνώς, θα κινηθούν από κοινού. Ήδη η ΕΕ έχει επιβάλει πρόστιμα σε περιπτώσεις (παλαιότερα σε καρτέλ μπανάνας, ζάχαρης κλπ.). Το 2022–23 τέθηκε υπό διερεύνηση η αγορά δημητριακών και ελαιούχων (λόγω ακραίων διακυμάνσεων, για τυχόν χειραγώγηση – χωρίς ευρήματα μέχρι στιγμής).

Συμπέρασμα πολιτικών μέτρων: Η περίοδος 2019–2025 λειτούργησε σαν δοκιμασία αντοχής για το θεσμικό πλαίσιο. Στην Ελλάδα, η κυβέρνηση και οι ανεξάρτητες αρχές επενέβησαν με ad hoc μέτρα (πλαφόν κέρδους, καλάθι, έλεγχοι) σε μια προσπάθεια βραχυπρόθεσμου μετριασμού του προβλήματος. Μακροπρόθεσμα, όμως, η λύση περνά μέσα από την ενίσχυση του ανταγωνισμού (ώστε οι αγορές να αυτορρυθμίζονται) και την αύξηση της εγχώριας παραγωγής (ώστε να μην εισάγουμε πληθωρισμό).

Η Ευρωπαϊκή Ένωση από πλευράς της συνειδητοποίησε ότι χρειάζεται μια ολιστική προσέγγιση: όχι μόνο ασφάλεια τροφίμων με υγειονομικούς όρους, αλλά και οικονομική ασφάλεια τροφίμων – δηλαδή προσιτές τιμές και βιώσιμο εισόδημα για τους αγρότες. Γι’ αυτό το όραμα 2040 της Κομισιόν μιλά για έναν δίκαιο, ανθεκτικό και βιώσιμο αγροδιατροφικό τομέα agrotikianaptixi.gr agrotikianaptixi.gr. Περιλαμβάνει δράσεις για πράσινη μετάβαση (ώστε να μετριαστούν οι κλιματικές επιπτώσεις που είδαμε να αυξάνουν κόστος, π.χ. ξηρασία -> ακρίβεια), για καινοτομία (π.χ. γεωργία ακριβείας να μειώσει κόστος) και για ενίσχυση των μικρών παραγωγών.

Εν κατακλείδι, η Ελλάδα βίωσε την εφοδιαστική αλυσίδα τροφίμων σε κατάσταση στρες: από το χωράφι ως το ράφι κάθε βήμα είχε “στρεβλώσεις” – είτε εξωγενείς (παγκόσμιες κρίσεις) είτε ενδογενείς (διαρθρωτικές αδυναμίες ανταγωνισμού) – που αύξησαν το κόστος και τις τιμές. Η αντιμετώπιση υπήρξε πολυεπίπεδη: δημοσιονομικά μέτρα στήριξης, ρυθμιστικά πλαφόν, αυστηρή εποπτεία αγοράς, αλλά και συνειδητοποίηση της σημασίας της αυτάρκειας. Τα στοιχεία δείχνουν ότι το 90% των νοικοκυριών περιόρισαν τις αγορές τροφίμων για να αντεπεξέλθουν newmoney.gr, κάτι που καθιστά σαφές ότι η αλυσίδα τροφίμων δεν είναι απλώς οικονομικό ζήτημα, αλλά βαθιά κοινωνικό και πολιτικό. Η πρόκληση για το μέλλον είναι μια εφοδιαστική αλυσίδα πιο εξισορροπημένη (δίκαιη μοιρασιά αξίας), πιο αποδοτική (μείωση σπατάλης και κόστους) και πιο ανθεκτική σε σοκ – έτσι ώστε ο Έλληνας καταναλωτής να έχει πρόσβαση σε επαρκή και προσιτά τρόφιμα, και ο Έλληνας παραγωγός να αμείβεται βιώσιμα για τον κόπο του.

Α. Συγκέντρωση → ισχύς στο ράφι

Λίγοι λιανέμποροι/μεγάλοι προμηθευτές καθορίζουν κανόνες (θέσεις ρφιού, χρηματοδότηση προσφορών, όροι τιμολόγησης).

Β. Περιορισμοί Διασυνοριακής Προμήθειας – Territorial Supply Constraints (TSC)

Ειδικές συσκευασίες/ετικέτες, καθυστερήσεις πιστοποιήσεων και «κλειστά» χονδρικά κανάλια δυσκολεύουν την παράλληλη εισαγωγή από φθηνότερες ευρωπαϊκές αγορές· λείπει η εναλλακτική (εξωτερική) πηγή προμήθεια που πιέζει τις χονδρικές.

Γ. Καθοδήγηση Τιμής Μεταπώλησης – Resale Price Maintenance (RPM), Ρήτρα Ευνοϊκότερου Πελάτη – Most‑Favoured‑Customer (MFC), Ρήτρες Ισοτιμίας Τιμών

Περιορίζουν τον ενδομάρκιο ανταγωνισμό: εμφανίζεται το μοντέλο «υψηλή τιμή καταλόγου + θορυβώδεις προσφορές», ενώ η μηνιαία καθαρή τιμή μένει ψηλά.

Δ. Κουλτούρα προσφορών

Μεγάλο μέρος των πωλήσεων γίνεται υπό προωθητικές ενέργειες· όταν οι προωθήσεις χρηματοδοτούνται με αντάλλαγμα υψηλές τιμές καταλόγου και έλεγχο κατηγορίας, η καθαρή τιμή δεν υποχωρεί ανάλογα. Με 25%+ της αξίας σε προσφορές (Circana) και έλλειψη διαφάνειας, ο καταναλωτής δεν βλέπει την καθαρή τιμή στην τσέπη του.

Γιατί και οι λαϊκές είναι ακριβές;

- Ακριβές εισροές (λίπασμα/καύσιμα) → υψηλό κόστος παραγωγής.

- Μικρές ποσότητες → καμία οικονομία κλίμακας.

- Μεταφορά «μόνος μου» → ακριβή διαδρομή ανά κιλό.

- Μεγαλύτερες φθορές/απώλειες.

- Ενίοτε μεσάζοντες στη χονδρική πριν τη λαϊκή.

➡ Έτσι, σε γενικευμένη ακρίβεια, το «χωρίς μεσάζοντες» δεν αρκεί για χαμηλή τιμή. Η ακρίβεια δεν φεύγει με διατάγματα, αλλά όταν ανοίγουν τα κανάλια προμήθειας και σπάει ο θόρυβος των προσφορών.

Πάγωμα προσφορών ή πλαφόν περιθωρίων δίνουν μια προσωρινή ανάσα στον καταναλωτή, αλλά δεν αλλάζουν τη δομή που κρατά την καθαρή τιμή ψηλά. Όταν η αγορά είναι υπερσυγκεντρωμένη (CR4 ~82%, HHI >2.300) και στηρίζεται σε μοντέλο «υψηλή λίστα + θορυβώδεις προσφορές» (25,3% των FMCG πωλήσεων σε promo σύμφωνα με Circana), η επίδραση τέτοιων μέτρων είναι επιφανειακή:

- Οι λιανέμποροι μπορούν να αναπροσαρμόσουν τις «λίστες» ώστε να απορροφήσουν το πλαφόν.

- Οι προσφορές μπορεί να παγώσουν, αλλά η καθαρή τιμή μένει σχεδόν αμετάβλητη.

- Τα κανάλια χαμηλού κόστους (discounters ~15% μερίδιο στην Ελλάδα vs ~25–30% στην ΕΕ) και η ηλεκτρονική παντοπωλική αγορά (e-grocery) (μόλις 2,6% του συνόλου) είναι πολύ μικρά για να δημιουργήσουν ουσιαστική πίεση.

Η ουσία είναι ότι τα οριζόντια μέτρα θεραπεύουν το «σύμπτωμα» και όχι το «αίτιο». Η λύση είναι να αυξηθεί η ανταγωνιστικότητα της αγοράς: περισσότερες πηγές προμήθειας, πραγματική δυνατότητα διαφοροποίησης τιμών, δίκαιη πρόσβαση στο ράφι για ΜΜΕ, και άνοιγμα του ανταγωνισμού σε νέα κανάλια (e-grocery, discounters, συγκριτικές πλατφόρμες). Μόνο έτσι οι μειώσεις κόστους περνούν στον καταναλωτή και η ακρίβεια δεν παγιώνεται.

Αν δεν αγγίξεις εισροές–συσκευασία–logistics–ανταγωνισμό, οι τιμές «κολλάνε» ψηλά. Οι παρακάτω πολιτικές στοχεύουν εκεί που φορτώνει το κόστος, για να περνάνε οι μειώσεις μέχρι την τσέπη του καταναλωτή:

Οικονομική Πολιτική Α — Αποκατάσταση Διασυνοριακής Προμήθειας (TSC)

- Εναρμόνιση συσκευασιών/ετικετών στην ΕΕ

Σήμερα, περίπου το 30% των λιανοπωλητών στην ΕΕ δηλώνουν ότι λαμβάνουν προϊόντα με διαφοροποιημένη εθνική συσκευασία (EC TSC Study, 2020)· στην Ελλάδα εκτιμάται ότι πάνω από το 50% των SKUs κυκλοφορούν με αποκλειστικά ελληνική ετικέτα.

🎯 Στόχος: να μειωθεί το ποσοστό country-specific SKUs ώστε τουλάχιστον το 50% των βασικών κατηγοριών να έχει πανευρωπαϊκή συσκευασία σε 2 χρόνια.

🔗 European Commission – Territorial Supply Constraints Survey - Επιτάχυνση πιστοποιήσεων & τελωνείων

Ο μέσος χρόνος εκκαθάρισης χαμηλού ρίσκου τροφίμων στην Ελλάδα είναι 4–5 ημέρες, περίπου διπλάσιος από τον ευρωπαϊκό μέσο όρο (2–3 ημέρες).

🎯 Στόχος: με fast-track και ψηφιοποίηση, μείωση κατά 50% (σε 2–3 ημέρες).

🔗 UNECE / World Bank Trade Facilitation Data - Logistics για Μικρομεσαίες Επιχειρήσεις (ΜΜΕ)

Οι ελληνικές ΜΜΕ ξοδεύουν 10–15% του τζίρου σε logistics (διπλάσιο ποσοστό από μεγάλες επιχειρήσεις), με τα καύσιμα να αποτελούν 34% των δαπανών.

🎯 Στόχος: μείωση κόστους logistics κατά 10% (π.χ. από 12% → ~11% του τζίρου) και +10% αύξηση ενεργών προμηθευτικών ΜΜΕ ανά περιφέρεια.

🔗 Trace Research – Greek Logistics Costs

Οικονομική Πολιτική Β — Διαφάνεια στην Καθαρή Τιμή

- Μητρώο Καθαρής Τιμής

Το 25,3% των FMCG πωλήσεων στην Ελλάδα πραγματοποιείται μέσω προσφορών (Circana, 2023), που συνεπάγεται καθαρή μείωση ~5–10% σε σχέση με τις τιμές λίστας.

🎯 Στόχος: μείωση της απόστασης «λίστας–καθαρής» κατά 20–30% εντός 12 μηνών.

🔗 Circana Report on Greek FMCG Promotions - POS + e-invoicing

Μετά το 2024 η κάλυψη POS είναι πρακτικά 100%, αλλά η e-τιμολόγηση παραμένει σχεδόν 0% μέχρι την υποχρεωτική εφαρμογή 2025–26 (AADE).

🎯 Στόχος: επίτευξη 30% εθελοντικής κάλυψης e-τιμολόγησης έως το 2025, με διατήρηση POS στο 100%.

🔗 AADE – Digital Invoicing (myDATA)

Οικονομική Πολιτική Γ — Περιορισμός κάθετων/ολιγοπωλιακών ρητρών

- Δεσμεύσεις / Υποθέσεις

Ήδη υπάρχουν αποφάσεις της Επιτροπής Ανταγωνισμού για RPM/MFC (π.χ. Mondelēz).

🎯 Στόχος: ≥5 δεσμεύσεις/υποθέσεις σε 12 μήνες.

🔗 Hellenic Competition Commission – Press Releases - Διασπορά τελικών τιμών εντός μάρκας

Σήμερα η διασπορά είναι μικρή, λόγω ρητρών που «κλειδώνουν» τις τιμές.

🎯 Στόχος: αύξηση του spread p90–p10 τιμών τουλάχιστον κατά 20% σε 18 μήνες.

🔽 Click to Expand: Συνήθεις πρακτικές

- Ρήτρες Ισοτιμίας (Most Favoured Customer / Price Parity Clauses)

- Ο προμηθευτής βάζει όρο στη σύμβαση ότι ο λιανέμπορος δεν μπορεί να πουλήσει φθηνότερα από κάποιον άλλον.

- Παράδειγμα: Αν ένα απορρυπαντικό πωλείται 9,50 € στο Σούπερ Μάρκετ Α, το Σούπερ Μάρκετ Β δεσμεύεται να μην κατεβάσει την τιμή κάτω από αυτό το επίπεδο, ακόμα κι αν έχει χαμηλότερο κόστος.

- Έτσι, όλοι μένουν πολύ κοντά γύρω από μια «αναφορά τιμής».

- Κατακόρυφες Ρήτρες / RPM (Resale Price Maintenance)

- Ο προμηθευτής «προτείνει» ή επιβάλλει ενιαία τιμή μεταπώλησης (π.χ. μέσω εμπορικών όρων, bonus, απειλής διακοπής προμήθειας).

- Αν κάποιος retailer θελήσει να σπάσει την τιμή, κινδυνεύει να χάσει εμπορικά προνόμια ή ακόμα και τη γραμμή προϊόντος.

Οικονομική Πολιτική Δ — Δημιουργία μιας πραγματικά ανταγωνιστικής οικονομίας

- Facings για νέους/ΜΜΕ

Στις περισσότερες κατηγορίες, οι incumbents καταλαμβάνουν πάνω από το 90% των θέσεων ραφιού, αφήνοντας <10% για ΜΜΕ (HCC, 2020).

🎯 Στόχος: +5 ποσοστιαίες μονάδες facings για ΜΜΕ μέσα σε 2 χρόνια.

🔗 HCC Sector Inquiry on Supermarkets - Μερίδιο discounters

Η Lidl κατέχει περίπου 15% της αγοράς (2022–24), ενώ σε πολλές χώρες ΕΕ οι discounters φτάνουν το 25–30%.

🎯 Στόχος: +1 π.μ. σε 12–18 μήνες (π.χ. 15% → 16%).

🔗 ContactPigeon – Lidl Market Share in Greece - Μερίδιο e-grocery & comparators

Το e-grocery αντιστοιχεί στο 2,6% της αγοράς το 2023 (Convert Group). Η χρήση εργαλείων σύγκρισης τιμών παραμένει χαμηλή, με ~10–20% των καταναλωτών να τα χρησιμοποιούν συστηματικά.

🎯 Στόχος: αύξηση e-grocery μεριδίου κατά 0,5–1 π.μ. (σε ~3–3,5%) και +10 π.μ. στη χρήση εργαλείων σύγκρισης μέχρι το 2025.

🔗 Convert Group – eGrocery Market Report

Οικονομική Μηχανή — 4 Πολιτικές / 9 Διακόπτες

🔽 Click to Expand: Quantitative Baselines for Competition KPIs in Greek Grocery Sector

1. POS & E-Invoicing Coverage in Grocery Transactions

- Point-of-Sale (POS) Usage: As of 2024, essentially 100% of grocery retail transactions in Greece are processed through POS systems[1]. This follows the full rollout of mandatory POS–cash register integration for all obliged businesses in 2024, ensuring that every card payment issues a fiscal receipt[2]. (Hard statistic: mandated by law, resulting in near-universal POS coverage in supermarkets.)

- E-Invoicing Adoption: Electronic invoicing in B2B trade remains in early stages. While Greece has made e-invoicing mandatory for government suppliers (since 2023) and legislated a general B2B mandate from 2025-26[3][4], voluntary uptake by 2024 is low. There is no official percentage published for retail-sector adoption; it is primarily large firms piloting the myDATA e-invoice platform. (Proxy estimate: effectively 0% of SME suppliers using e-invoices pre-mandate, since full compliance will only be achieved after the 2026 mandate). In summary, nearly all consumer sales are recorded via POS (tax-compliant), but electronic invoicing coverage of supplier transactions is minimal pending the new mandate[5][6].

- Net-to-List Price Gap (Promotional Discounts)

- Promotional Intensity: In 2023, promotions accounted for 25.3% of Greek fast-moving consumer goods (FMCG) sales value[7]. This was up from 22.5% in 2022, indicating heavy use of discounts. NielsenIQ/Circana data show that in packaged foods specifically, about one-quarter of turnover came from items on promotion[8]. (Hard data from Circana report.)

- Implied Net vs List Price Gap: This promotion share suggests that consumers often pay significantly below list price. If roughly 25% of sales are at, say, a 30% discount, the average effective price is on the order of ~90–95% of the list price (i.e. a 5–10% net-to-list gap). In practice, Greek supermarkets frequently advertise “-50%” or “1+1 free” deals, but these can be misleading – base list prices are set high. A 2023 investigation by Kathimerini found that after purported 50% off deals, Greek prices ended up similar to normal prices abroad, implying the list prices were artificially inflated[9]. Thus, a realistic net-to-list gap for processed foods is on the order of 10% (proxy), as promotions bring down the effective price modestly. We treat the 25.3% sales-on-promo figure as a hard baseline, with the ~10% average price reduction as a proxy derived from it.

3. Shelf Space for SMEs/New Suppliers (Facings)

- Baseline Observation: There is no official statistic for shelf-share of new or SME suppliers. However, the Greek Competition Commission’s sector inquiry (2020) highlighted structural barriers: high listing fees and “must-have” incumbent brands crowding shelves[10]. Many categories (e.g. soft drinks, cold cuts, feta cheese) were found to be effectively “locked” by existing supplier agreements, leaving little room for newcomers[11]. (Qualitative finding from HCC report.)

- Proxy Estimate: In practice, large incumbent brands occupy well over 90% of shelf facings in key categories, with SMEs and new entrants relegated to a few facings (often <10% of shelf space). This is evidenced by the HCC’s finding that planogram agreements for top brands and private labels squeeze out smaller brands[10]. For instance, a new local food producer often cannot get more than one facing per product in a supermarket aisle, if any. (Proxy metric: assume <10% of facings for SME products on average, vs >90% for established brands. This is an informed estimate; precise audit data are not published.) The lack of shelf access for SMEs is a significant competition concern noted by regulators (hard evidence in qualitative form).

4. Discounter Chains’ Market Share (Lidl and Others)

- Market Share in Greece: Discounter retailers hold roughly 15% of the Greek grocery market by value in recent years. Lidl Hellas, the dominant (and essentially only) discounter chain, had an estimated 10% market share circa 2018[12], growing to around 15% by 2022 (turnover €1.8 billion out of ~€12 billion market)[13]. Unofficial 2024 figures suggest Lidl’s share remains in the mid-teens (approximately 15–16%). (Hard data: ContactPigeon citing Eurofound for ~10% in 2017[12]; proxy update to ~15% in 2022–2024 based on company sales.)

- Comparison with EU Peers: Greece’s discounter penetration is far below the Western European average. In many EU countries, discounters (Lidl, Aldi, etc.) command 25–30%+ of grocery sales[14]. For example, in Germany discounters account for around one-quarter of the market (23% in 2024)[15], and the EU-wide discounter share was rising toward ~36% in 2024[14]. Thus Greece’s ~15% share is roughly half the EU average, indicating a less developed discount segment. (Hard stat: Germany 23%[15]; proxy: EU average ~30%). This low discounter share in Greece reflects the dominance of traditional supermarket chains and the late entry (and single-player status) of discounters.

- Online Grocery Turnover: Greek online supermarket sales reached €306 million in 2023, up 15% from 2022[16]. For first-half 2024, e-grocery sales were €164 million (H1 2024, +7% YoY)[17]. These figures come from Convert Group’s eGrocery audits (hard data).

- Share of Total Grocery: We compare this to total grocery retail sales. Organized grocery retail was about €11.8 billion in 2023[18]. Thus, online sales were ~2.6% of the market in 2023 (306/11,794). Even including independent grocers, e-grocery likely remains under 3% of total grocery turnover. By H1 2024, the share is similar (~2.7%). This share has grown from virtually 0% pre-2020 to around 2–3% now, due to the pandemic push. (Hard stat: €306M online on €11.8B total = 2.6%.) Historical trend: 2020 saw e-grocery jump to ~1.8% of grocery sales, then 2.3% in 2021–22, reaching ~2.5–3% in 2023 (proxy trend based on Convert Group growth rates). The online share remains low in Greece, trailing other EU markets where e-grocery often exceeds 5%. The uptrend is steady but gradual, as Greeks return to physical stores post-pandemic.

6. Usage of Price Comparison Tools by Consumers

- Consumer Use of Price Apps/Sites: Greek consumers have some adoption of digital price comparison, but it is not universal. According to a 2020 Greek e-commerce survey, 69.2% of online shoppers reported that they “research prices or compare products online” for at least half of their purchases[19]. (Hard stat for online shoppers’ behavior.) However, specific grocery price-comparison apps (like the government’s e-Καταναλωτής or Skroutz for supermarkets) are less commonly used by the general public. EU survey data indicates that about 13% of offline shoppers in Europe use price-comparison websites for a given purchase[20], and usage is likely in that range in Greece as well.

- Proxy Baseline: We estimate roughly 1 in 3 Greek consumers (~33%) have ever used a price comparison tool for groceries, but regular use is lower (perhaps ~10–15% use such apps frequently). This is supported by EU consumer scoreboard findings that Greece had one of the highest proportions of consumers not trusting sellers and seeking better prices elsewhere[21] – implying many do shop around. Still, the Digital Economy Scoreboard shows Greece lags in using online services; interest in price-comparison apps is lower than EU average[22]. In summary, a significant minority of Greek shoppers actively compare grocery prices via apps/sites (proxy ~10–20% active usage), while a majority stick to traditional store visits and paper flyers. (This is a proxy, as no exact percentage of app users is published; we base it on partial surveys.)

7. Logistics Costs for SME Suppliers (Transport & Distribution)

- Cost Structure: Logistics costs in Greece are relatively high, especially for small suppliers. Energy and fuel alone make up 34% of logistics operating expenses in Greece vs ~26% in the EU on average[23] – this differential burden hits SME distributors hardest. (Hard data from 2023 industry report.) Greek SMEs often face higher per-unit transport costs due to lower volumes and Greece’s geography (many islands, remote areas). For example, transporting a pallet within Greece can cost on the order of €60–€80 per pallet for an SME, which is significantly higher per unit than large 3PL contracts (proxy example).

- Costs as % of Turnover: While precise figures vary by sector, studies suggest logistics can consume 10–15% of an SME’s turnover in the Greek FMCG sector (versus perhaps 5–8% for large manufacturers). This includes warehousing, transportation, and handling. (Proxy estimate derived from fuel cost differentials and typical margins.) The Greek Logistics Performance Index ranks were historically low, reflecting delays and inefficiencies that especially impact small players. The Competition Commission noted SMEs struggle to establish nationwide distribution networks[24] – often having to rely on costly third-party carriers. In summary, an SME food producer may spend ~€0.10–€0.15 of every €1 in sales on logistics, roughly double the share for large firms. This is a proxy metric supported by the known high operating costs (fuel, tolls, etc.) in Greece and SMEs’ lack of scale economies.

8. Import Compliance Time (Low-Risk Foods)

- Customs Clearance Delays: Importing even low-risk food products into Greece has historically been slow relative to EU peers. According to World Bank and UNECE trade facilitation data, the average total time to import (border and documentary compliance) for Greece was about 20 days, whereas the EU average was ~10 days[25]. (Hard data circa 2012 Doing Business – before reforms.) This indicates Greek import procedures took double the EU time. Improvements have been made (electronic customs, risk-based checks), but Greece still lags. For example, Greek importers report that phytosanitary inspections by EFET and customs can add several days per shipment.

- Current Situation (Proxy): Today, a “green lane” low-risk food import (with all papers in order) might clear in 2–3 days on average in Greece, versus ~1 day in leading countries. For higher scrutiny shipments, it can take a week or more. The EU Single Market Scoreboard notes Greece below average on timely import clearance. We therefore maintain that Greece’s clearance times remain roughly twice as long as the EU best practice. (Proxy update: ~4–5 days in Greece vs ~2 days EU for low-risk goods.) This gap is corroborated by reports that aligning Greece with the EU average would cut about 10 days off Greek border times[25]. In short, while not as dire as 20 vs 10 days in the past, Greece still has a significant delay differential, on the order of a few extra days for routine food imports (hard to precisely quantify without new DB data, so treated as a proxy).

9. SKU Harmonization / Territorial Supply Constraints

- Pan-EU vs National Packaging: A substantial portion of branded grocery products in Greece are distributed in country-specific packaging (Greek-language labels, unique barcodes), which limits parallel trade. In an EU survey of retailers, 30% reported facing packaging differentiation practices – i.e. suppliers providing products with national-only labels or pack sizes[26]. This was the second most common form of territorial constraint after outright supply refusals. (Hard data from EU Commission TSC study.) In Greece, this issue is pronounced: Many multinational brands sell Greece-specific SKU variants (often with Greek-only labeling and sometimes slightly different formulation).

- TSC Impact: The Hellenic Competition Commission and the government have raised concerns that a very high share of SKUs in Greece are not harmonized with the rest of the EU (no multi-lingual packaging)[27][28]. While exact percentages are not published, as a proxy one can assume over 50% of imported branded products in Greek supermarkets have bespoke Greek packaging. For example, a soft drink or cereal box in Greece typically has Greek labelling exclusively, preventing arbitrage from a cheaper market. (Proxy estimate based on prevalence reports and industry feedback.) This territorial supply constraint (TSC) means Greek consumers often cannot benefit from cross-border price competition. The evidence base is qualitative: e.g. the Greek PM noted that multinationals impose TSCs keeping Greek prices high[27]. In summary, packaging differentiation affects an estimated one-third (or more) of FMCG SKUs in Greece[26], making truly pan-EU products the exception. (30% is a hard survey stat; the 50%+ figure is an informed proxy to illustrate many brands use country-specific packs.)

Επίλογος

Η ακρίβεια δεν φεύγει με διατάγματα. Φεύγει όταν ανοίγουν τα κανάλια προμήθειας, οι τιμές καθορίζονται με διαφάνεια και η αγορά γίνεται πραγματικά διεκδικήσιμη — μέσα από τέσσερις Οικονομικές Πολιτικές και εννέα συγκεκριμένους μοχλούς.

Συνοπτικός Πίνακας: Ποσοτικά Σημεία Αναφοράς για Δείκτες Ανταγωνισμού στην ελληνική αγορά ειδών παντοπωλείου (τρόφιμα)

|

KPI |

Year/ Period |

Value |

Unit |

Source (Link) |

Notes |

|

POS transaction coverage (supermarkets) |

2024 |

~100% |

% of transactions |

Hard stat (universal POS use after 2024

integration). |

|

|

B2B e-invoicing coverage (grocery trade) |

2024 (pre-mandate) |

~0% (near-zero) |

% of invoices |

Proxy (mandate from 2025; voluntary adoption

negligible). |

|

|

Typical gap: list price vs net price

(processed foods) |

2023 |

~10% discount (net ~90% of list) |

% difference |

Proxy derived from promo share (25% sales on

~30% off). Hard stat: 25.3% sales on promotion. |

|

|

Shelf space for new/SME suppliers (facings

share) |

2020s |

<10% (incumbents >90%) |

% of shelf facings |

Proxy (no official stat; HCC notes “must-have”

brands crowd out SMEs). |

|

|

Discounter grocery market share (Lidl, etc.) |

2022 |

~15% |

% of grocery sales |

Hard stat (10% in ~2018) and proxy for growth

to ~15% by 2022–24. |

|

|

Discounter share in peer countries (for

comparison) |

2024 |

~30% (EU avg), e.g. 23% in DE |

% of grocery sales |

Hard stats (Germany 23%). EU average ~30%

(proxy from various markets). |

|

|

E-grocery (online) sales share of total

grocery |

2023 |

2.6% |

% of sales |

Hard stat (online €306M on €11.8B = 2.6%). |

|

|

E-grocery sales share – trend |

2019 → 2023 |

0.5% → 2.6% (approx.) |

% of sales |

ELTRUN/Convert Group (various press releases) |

Proxy (pre-2020 negligible, pandemic peak ~2%,

now ~3%). |

|

Consumers using price comparison tools

(grocery) |

2020 |

~69% (online buyers doing research) |

% of consumers |

Hard stat: 69% of online shoppers compare

prices. Proxy: ~15% regular use of price apps. |

|

|

SME logistics cost burden (FMCG sector) |

2023 |

~12% of turnover (SMEs) |

% of turnover |

Proxy (no direct stat; high Greek fuel costs

imply SME logistics ~double large firms’ ~6%). |

|

|

Average import clearance time (low-risk foods) |

~2019 |

~5–7 days (GR) vs 2–3 days (EU) |

days |

Doing Business/UNECE[25] |

Proxy update from DB2012: was 20d (GR) vs 10d

(EU). Still ~2x slower in Greece. |

|

SKU harmonization (pan-EU packaging

prevalence) |

2020 |

30% (packaging differentiation reported) |

% of retailers citing |

EC Territorial Supply Constraints study[26] |

Hard stat (30% faced national-only packaging).

Implies many SKUs are country-specific (proxy >50%). |

Μεθοδολογικές σημειώσεις & ορισμοί

- Εναρμονισμένος Δείκτης Τιμών Καταναλωτή – Harmonised Index of Consumer Prices (HICP): δείκτης τιμών (2015=100) που επιτρέπει σύγκριση μεταξύ κρατών‑μελών.

- Επίπεδο Τιμών – Price Level Index (PLI): δείχνει αν μια χώρα είναι ακριβότερη/φθηνότερη από τον μέσο όρο ΕΕ‑27.

- Δείκτης Συγκέντρωσης Τεσσάρων Μεγαλύτερων – Four‑Firm Concentration Ratio (CR4): άθροισμα μεριδίων των 4 μεγαλύτερων παικτών.

- Δείκτης Herfindahl–Hirschman – Herfindahl–Hirschman Index (HHI): άθροισμα τετραγώνων μεριδίων αγοράς· ενδεικτικά όρια: <1.000 χαμηλή, 1.000–1.800 μέτρια, >1.800 υψηλή συγκέντρωση.

- Περιορισμοί Διασυνοριακής Προμήθειας – Territorial Supply Constraints (TSC): πρακτικοί/συμβατικοί περιορισμοί που δυσκολεύουν τη διασυνοριακή προμήθεια εντός ΕΕ.

- Καθοδήγηση Τιμής Μεταπώλησης – Resale Price Maintenance (RPM): καθοδήγηση/ελάχιστη τελική τιμή από τον προμηθευτή.

- Ρήτρα Ευνοϊκότερου Πελάτη – Most‑Favoured‑Customer (MFC): εγγύηση ότι δεν θα δοθεί καλύτερη τιμή σε άλλον πελάτη.

- Ηλεκτρονικό Παντοπωλείο – e‑grocery / Ιδιωτική Ετικέτα – Private Label (PL): ορολογία καναλιών/συνθέσεων καλαθιού.

- Σημείο Πώλησης – Point of Sale (POS): συστήματα ταμείου/συναλλαγών λιανικής.

- Διεπαφή Προγραμματισμού Εφαρμογών – Application Programming Interface (API): ανοικτές διεπαφές ανταλλαγής δεδομένων.

- Υπηρεσίες Logistics Τρίτων – Third‑Party Logistics (3PL): εξωτερικοί πάροχοι αποθήκευσης/διανομής.

- Μονάδα Διατήρησης Αποθέματος – Stock Keeping Unit (SKU): μοναδικός κωδικός αποθέματος ανά προϊόν/συσκευασία.