Η Τιμωρία της Συνέπειας: Από την Υπερφορολόγηση στην Πιστωτική Πρόσβαση

Πώς η κρίση του 2010–2013 μετέφερε κρατικό ρίσκο σε ιδιωτικές επιχειρήσεις, πώς η υπερφορολόγηση τιμώρησε τους συνεπείς, και πώς το νέο πλέγμα μητρώων συνδέει ιδιωτικό χρέος, οφειλές προς το Δημόσιο και τραπεζικό underwriting.

Η ελληνική κρίση χρέους είχε ένα πρακτικό κανάλι μετάδοσης προς την πραγματική οικονομία, το κράτος καθυστέρησε πληρωμές, συσσώρευσε ληξιπρόθεσμα, και στη συνέχεια «εκκαθάρισε» τμήμα αυτής της οφειλής μετατρέποντας ιδιώτες προμηθευτές σε φορείς κρατικού κινδύνου.

Στον πιο καθαρό, τεκμηριωμένο μικρόκοσμο αυτής της μετακύλισης, την υγεία, το Ελληνικό Δημόσιο αντιμετώπισε τα χρέη των δημόσιων νοσοκομείων προς προμηθευτές (φαρμακευτικές, ιατροτεχνολογικά, υπηρεσίες) με συμφωνίες που προέβλεπαν αποπληρωμή «κυρίως με ομόλογα» και σε ορισμένες περιπτώσεις με ειδικές εκδόσεις ομολόγων προς τους προμηθευτές.

Το πιο καθαρό, σχεδόν εργαστηριακό παράδειγμα είναι το ΕΣΥ και οι προμηθευτές των νοσοκομείων, δηλαδή φάρμακο, υλικά, εξοπλισμός, αναλώσιμα.

Το 2010, μέσα στην κατάρρευση της χρηματοδότησης, η κυβέρνηση ανακοίνωσε ότι θα εξοφλήσει μεγάλο μέρος των οφειλών των νοσοκομείων προς προμηθευτές, κυρίως με μηδενικού κουπονιού κρατικά ομόλογα, όχι με μετρητά.

Αυτό δεν ήταν “φήμη”. Πέρασε σε ρητή νομοθεσία. Ο ν. 3867/2010, στο άρθρο 27, ορίζει μηχανισμό εξόφλησης οφειλών νοσοκομείων, όπου σημαντικά ποσά εξοφλούνται με ομόλογα του Ελληνικού Δημοσίου συγκεκριμένης διάρκειας και χαρακτηριστικών, αντί για χρηματικά εντάλματα.

Η ίδια η νομολογία περιγράφει το σχήμα ως ανάληψη των οφειλών από το Δημόσιο και εξόφληση προς τους προμηθευτές μέσω έκδοσης ομολόγων, και στη συνέχεια το πώς αυτά τα ομόλογα εντάχθηκαν στο PSI.

Το σημαντικό εδώ δεν είναι μόνο ότι το Δημόσιο πλήρωνε αργά, είναι ότι όταν ο προμηθευτής πληρώνεται με κρατικό τίτλο, παύει να είναι απλώς αντισυμβαλλόμενος του κράτους, γίνεται χρηματοδότης του κράτους, με όρους που δεν επέλεξε, σε χρόνο που δεν επέλεξε, με ρευστότητα που δεν παίρνει.

Ο προμηθευτής έπαψε να είναι αντισυμβαλλόμενος που περιμένει τιμολόγιο-πληρωμή, έγινε χρηματοδότης του Δημοσίου με τίτλο που δεν επέλεξε, σε χρόνο που δεν επέλεξε, με ρευστότητα που δεν πήρε.

Αυτός ο μηχανισμός «ιδιωτικοποίησης» του κρατικού κινδύνου έδεσε στη συνέχεια με το PSI του 2012, δηλαδή την αναδιάρθρωση των ελληνικών ομολόγων που κρατούσε ο ιδιωτικός τομέας, η οποία σχεδιάστηκε για να μειώσει το δημόσιο χρέος μέσω κουρέματος και ανταλλαγής τίτλων.

Για τις επιχειρήσεις που είχαν ήδη αναγκαστεί να δεχθούν ελληνικά ομόλογα ως τρόπο αποπληρωμής από το κράτος, το PSI λειτούργησε ως δεύτερο σοκ, ένας μέρος του «λογαριασμού» του Δημοσίου πέρασε από την καθυστέρηση πληρωμών σε ονομαστική απώλεια αξίας. Reuters περιγράφει ρητά εταιρείες υγείας που «αναγκάστηκαν να πάρουν ελληνικά ομόλογα ως πληρωμή για ανεξόφλητους λογαριασμούς νοσοκομείων» και στη συνέχεια τους ζητήθηκε να αποδεχθούν απομείωση στο πλαίσιο του PSI.

Παράλληλα, το ίδιο το πρόγραμμα προσαρμογής περιγράφει την ανάγκη συστηματικής εκκαθάρισης ληξιπρόθεσμων προς προμηθευτές και τη δημιουργία «commitment registry» ώστε να μη δημιουργούνται νέα, δείχνοντας ότι το πρόβλημα των κρατικών καθυστερήσεων προς ιδιώτες δεν ήταν περιστασιακό, ήταν δομικό.

Η πολιτική ουσία αυτής της αλληλουχίας είναι συγκεκριμένη, μια χώρα που χρεοκόπησε μετέφερε μέρος της έντασης του δημόσιου χρέους σε επιχειρήσεις που συναλλάσσονταν μαζί της, και στη συνέχεια ζήτησε από τον ιδιωτικό τομέα να «κουρέψει» και αυτός κρατικό χρέος, ακόμη και όταν είχε γίνει κρατικός πιστωτής χωρίς επιλογή.

🔽 Click to Expand: Πηγές πρώτου μέρους

- IMF (2010) – Greece: Second Review Under the Stand-By Arrangement (αναφορά σε hospital arrears): https://www.imf.org/external/pubs/ft/scr/2010/cr10372.pdf

Reuters (2010-06-15) – Greece says to pay hospital supplier debt mostly with bonds: https://www.reuters.com/article/markets/us/greece-says-to-pay-hospital-supplier-debt-mostly-with-bonds-idUSLDE65E1MZ/ - Bloomberg (2010-12-09) – Greece Issues Bonds for Hospital Debt: https://www.bloomberg.com/news/articles/2010-12-09/greece-to-issue-6-6-billion-in-bonds-to-cover-hospital-debt

Reuters (2012-03-06) – Healthcare firms asked to take Greek debt writedown: https://www.reuters.com/article/world/healthcare-firms-asked-to-take-greek-debt-writedown-idUSL5E8E64YO/ - ESM (2020) – The 2012 private sector involvement in Greece (background paper): https://www.esm.europa.eu/system/files/document/esmdp11.pdf

- European Commission (2012) – The Second Economic Adjustment Programme for Greece (arrears clearance / commitment registry): https://ec.europa.eu/economy_finance/publications/occasional_paper/2012/pdf/ocp94_en.pdf

- European Commission (2012) – First Review (επαναλαμβάνει arrears framework): https://ec.europa.eu/economy_finance/publications/occasional_paper/2012/pdf/ocp123_en.pdf

Στην πράξη, για τον προμηθευτή, η “πληρωμή” μετατράπηκε σε τρία βήματα που έκοβαν ρευστότητα και αύξαναν κίνδυνο.

- Παρέχεις αγαθά και υπηρεσίες, συχνά σε περιβάλλον καθυστερήσεων, με πίστωση προς το κράτος, ενώ το κράτος έχει ήδη χάσει την πρόσβαση σε κανονική χρηματοδότηση.

- Το κράτος “εξοφλεί” με τίτλους, δηλαδή μεταφέρει τον κίνδυνο και τη ρευστοποιησιμότητα στον ιδιώτη, και

- O ιδιώτης καλείται να χρηματοδοτήσει μόνος του το κενό, μέσω τραπεζών, factoring, ή απομείωσης κεφαλαίου.

Όταν το 2012 γίνεται το PSI, ο ιδιώτης που κρατά τίτλους του Δημοσίου, ακόμη και αν τους απέκτησε ως ισοδύναμο πληρωμής, βρίσκεται να υφίσταται το haircut όπως κάθε ιδιώτης επενδυτής.

Το PSI, ως γεγονός, έχει την πιο “καθαρή” επίσημη περιγραφή από τον ESM. Η αναδιάρθρωση του Μαρτίου 2012 περιέκοψε την ονομαστική αξία των ιδιωτικά κατεχόμενων ελληνικών ομολόγων κατά 53,5% και είχε συμμετοχή περίπου 97% των τίτλων που βρίσκονταν σε ιδιώτες.

Για τους προμηθευτές που πληρώθηκαν με ομόλογα, το PSI λειτούργησε σαν δεύτερο σοκ πάνω στο πρώτο, επειδή η αρχική καθυστέρηση μετατράπηκε σε χρηματοοικονομικό εργαλείο που κουρεύτηκε.

Αυτό το ιστορικό σημείο έχει σημασία για το σήμερα, επειδή δείχνει ένα μοτίβο κρατικής συμπεριφοράς.

Το κράτος, όταν πιέζεται, δεν περιορίζεται σε δημοσιονομική προσαρμογή, φτιάχνει μηχανισμούς μεταφοράς του βάρους προς τα κάτω, στους πιο αδύναμους ισολογισμούς, με τεχνική γλώσσα, με “διαχειριστικά” εργαλεία που καταλήγουν σε πραγματική αναδιανομή κινδύνου.

Στο πρόγραμμα προσαρμογής, η εκκαθάριση ληξιπρόθεσμων προς προμηθευτές συνδέεται με μηχανισμούς παρακολούθησης δεσμεύσεων, ώστε να μην ξαναδημιουργούνται νέα ληξιπρόθεσμα. Η Ευρωπαϊκή Επιτροπή το περιγράφει ως πλαίσιο arrears clearance και commitment registry, δηλαδή ένα «λογιστικό-διοικητικό» εργαλείο που στοχεύει να σταματήσει τη συσσώρευση υποχρεώσεων πριν γίνουν πολιτική κρίση.

Η Ελλάδα μέσα σε δέκα χρόνια πέρασε από το “αν πληρώσεις, δεν βγαίνεις” στο “αν χρωστάς, το ξέρουν όλοι οι κρίσιμοι παίκτες του συστήματος”.

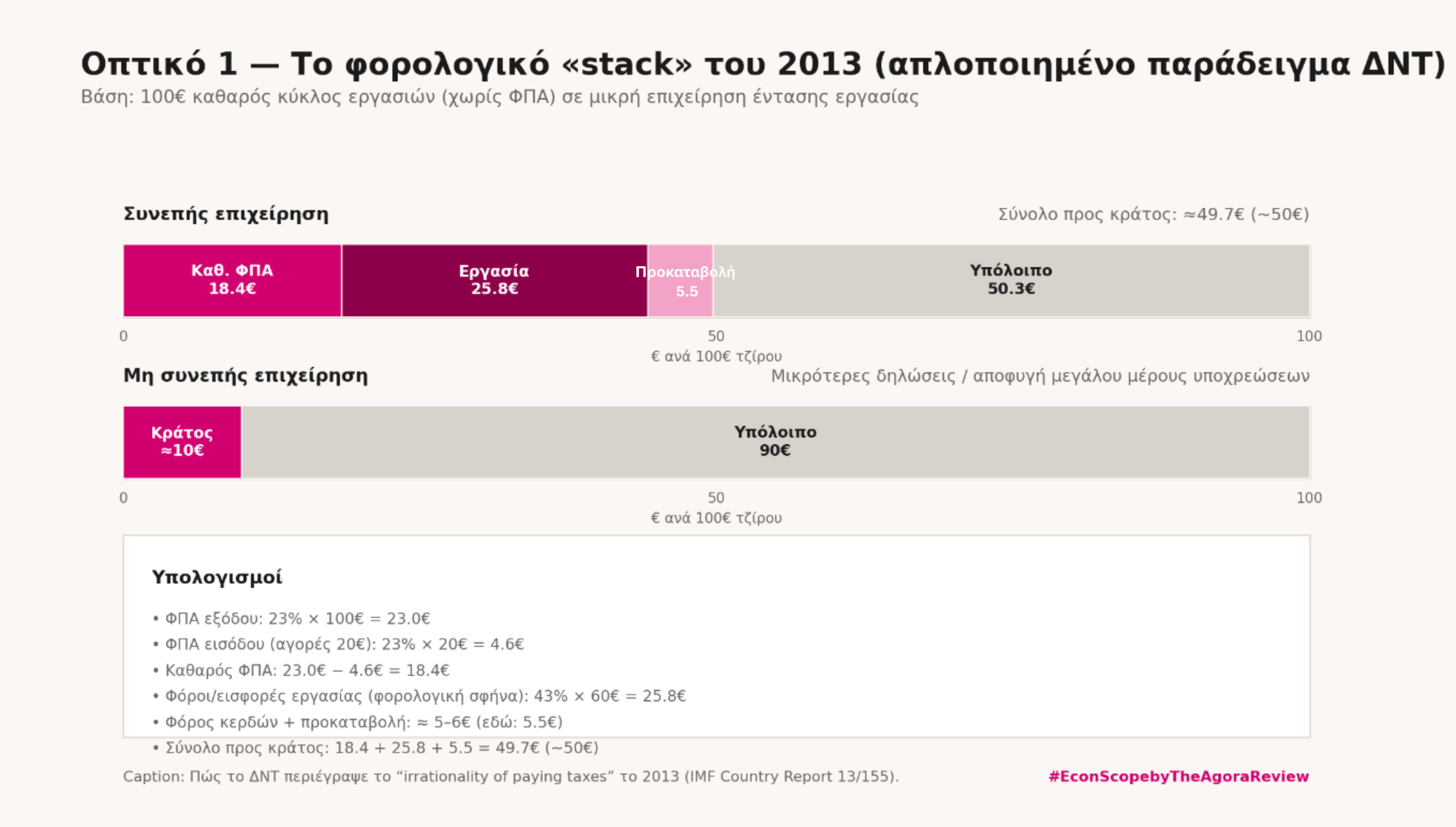

Το 2013, το ΔΝΤ σε επίσημη Έκθεση Χώρας για την Ελλάδα περιέγραψε με έναν ωμό πίνακα ότι για έναν τυπικό μικρομεσαίο επαγγελματία η πλήρης φορολογική συμμόρφωση είναι σχεδόν οικονομικά αυτοκτονική σε αγορά υψηλής παραβατικότητας. Η ίδια χώρα, μετά από χρεοκοπία, PSI και μετακύλιση ρίσκου σε ιδιώτες προμηθευτές, στήνει σήμερα ένα δίκτυο μητρώων και βαθμολογήσεων που ενώνει ιδιωτικό χρέος, χρέος προς το Δημόσιο και τραπεζικό underwriting.

Στην Έκθεση “Greece: Selected Issues” του ΔΝΤ, Country Report 13/155 (PDF:

https://www.imf.org/external/pubs/ft/scr/2013/cr13155.pdf) (IMF)

υπάρχει κεφάλαιο με χαρακτηριστικό τίτλο για την “irrationality of paying taxes”.

Εκεί γίνεται το εξής πείραμα:

– θεωρεί έναν επαγγελματία/ΜμΕ που κόβει όλες τις αποδείξεις,

– αποδίδει ΦΠΑ,

– δηλώνει όλη τη μισθοδοσία,

– δηλώνει όλα τα κέρδη και πληρώνει φόρο εισοδήματος/κέρδους.

Ο ίδιος κλάδος έχει και “αντίπαλο” που κρύβει τζίρο, απασχολεί ανασφάλιστους και υποδηλώνει κέρδη. Το ΔΝΤ δείχνει ότι ο συνεπής, με 23% ΦΠΑ και περίπου 43% φορολογική σφήνα στην εργασία, βλέπει ένα τεράστιο κομμάτι του κύκλου εργασιών να φεύγει προς το κράτος, ενώ ο μη συνεπής κρατάει αυτό το “μαξιλάρι” σαν όπλο τιμολόγησης και ρευστότητας. (IMF eLibrary).

Αν μεταφράσουμε σε απλοποιημένο αριθμητικό παράδειγμα, για κάθε 100 € καθαρού κύκλου εργασιών (χωρίς ΦΠΑ) σε κλάδο έντασης εργασίας:

– 20 € πάνε σε αγορές με τιμολόγια,

– 60 € πάνε σε μισθούς και εισφορές,

– 10 € είναι λογιστικό κέρδος πριν φόρους,

– 10 € μένουν για λοιπές δαπάνες/ασφάλεια.

Με ΦΠΑ 23% και φορολογική σφήνα 43% στην εργασία, συν φόρο κερδών και προκαταβολή επόμενου έτους, ο συνεπής πληρώνει περίπου:

– 18,4 € καθαρό ΦΠΑ (output–input),

– 25,8 € φόρους/εισφορές εργασίας,

– περίπου 5–6 € φόρο κερδών + προκαταβολή.

Το κράτος παίρνει κοντά 50 € ανά 100 € καθαρού τζίρου μόνο από αυτά τα τρία πεδία, πριν ακόμη συζητήσουμε λοιπούς φόρους/τέλη. Οι μη συνεπείς αποφεύγουν μεγάλο μέρος αυτών των 50 €.

Στην Έκθεση, το συμπέρασμα είναι κυνικό: σε τέτοια αγορά, ο συνεπής βγαίνει εκτός παιχνιδιού μακροχρόνια. (IMF)

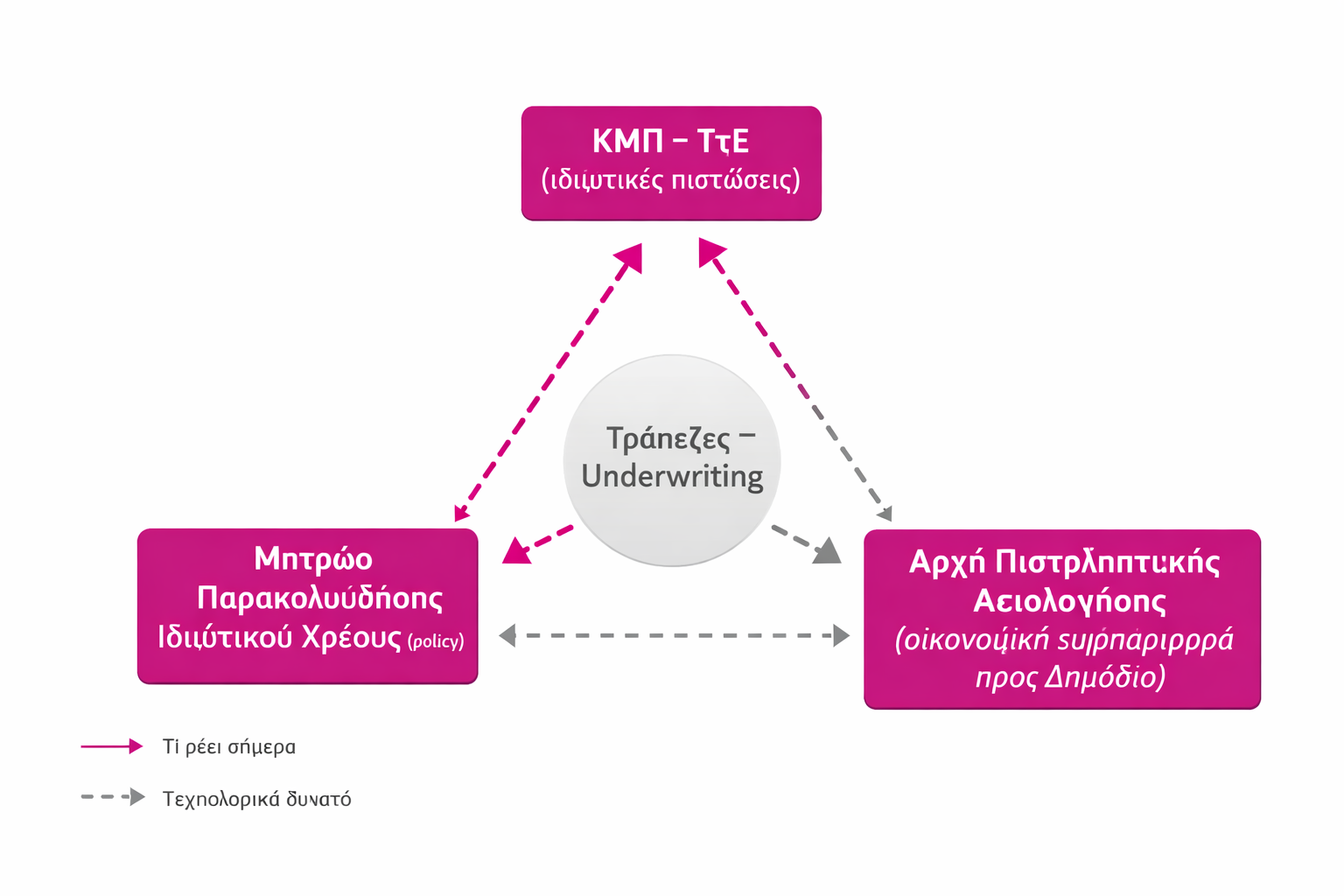

Αυτό είναι το υπόβαθρο. Ενα κράτος που αποτύπωσε η ίδια η τρόικα ως “τιμωρό των συνεπών”, στρέφεται σήμερα σε μια άλλη κατεύθυνση: την πλήρη χαρτογράφηση της πιστωτικής συμπεριφοράς, ιδιωτικής και δημόσιας.

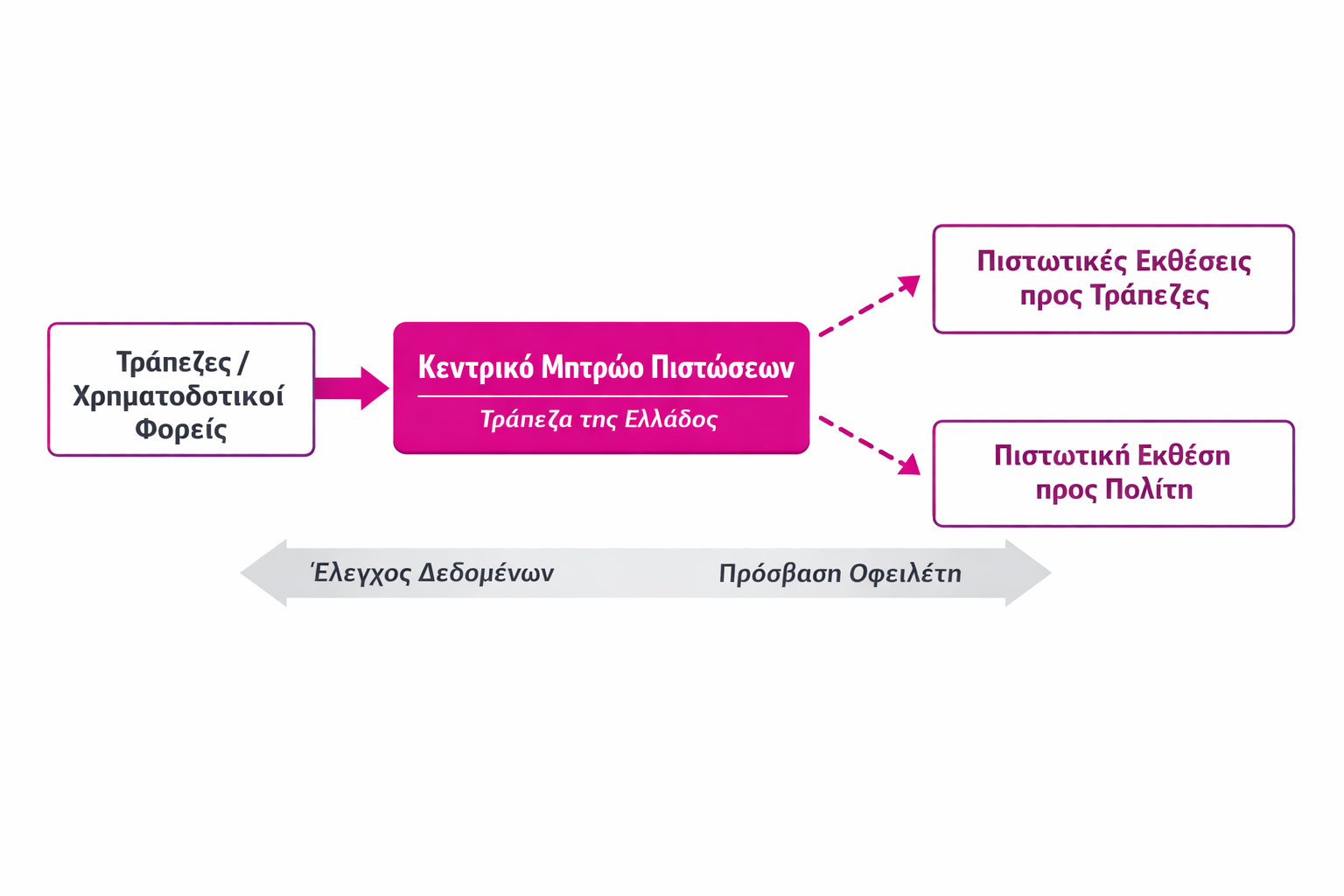

Α. Κεντρικό Μητρώο Πιστώσεων (ΚΜΠ) της Τράπεζας της Ελλάδος – ο βασικός φάκελος ιδιωτικού χρέους

Η Τράπεζα της Ελλάδος έθεσε πρόσφατα σε λειτουργία το Κεντρικό Μητρώο Πιστώσεων (ΚΜΠ) στην ηλεκτρονική διεύθυνση https://ccr.bankofgreece.gr/ (ccr-secure.bankofgreece.gr)

Μέσα από το CCR portal, ο πολίτης μπορεί να εισέλθει ως “οφειλέτης” και να δει την Πιστωτική του Έκθεση. Στις ανακοινώσεις της ΤτΕ περιγράφονται τα βασικά χαρακτηριστικά:

– Συγκεντρώνονται σε μία κεντρική βάση τα δάνεια, οι πιστώσεις και οι υποχρεώσεις από τράπεζες και άλλους πιστωτές.

– Κάθε τράπεζα που συμμετέχει αναγγέλλει δεδομένα για τις συμβάσεις της (ποσά, καθυστερήσεις, αναδιαρθρώσεις κ.λπ.).

– Οι ίδιες οι τράπεζες αντλούν από εκεί Πιστωτικές Εκθέσεις για αξιολόγηση και διαχείριση πιστωτικού κινδύνου.

– Ο πολίτης έχει δικαίωμα πρόσβασης στην Πιστωτική του Έκθεση και δικαίωμα να ζητήσει διόρθωση εσφαλμένων στοιχείων. (Η ΝΑΥΤΕΜΠΟΡΙΚΗ)

Β. Βαθμολόγηση οικονομικής συμπεριφοράς έναντι Δημοσίου, μέσω Ν. 4972/2022

Το νομικό πλαίσιο για αυτό εντάσσεται στον Ν. 4972/2022 (επίσημο κείμενο π.χ. εδώ:

https://www.forin.gr/laws/law/4187/n-4972-2022) (forin.gr)

και σε πράξεις της ΤτΕ, όπως η Πράξη 2691/2023 για τη λειτουργία του ΚΜΠ. Σε ειδικότερες αναλύσεις (π.χ. https://pro-visions.eu/pos-tha-leitourgei-to-systima-pistoliptikou-elegxou-politon-kai-epixeiriseon/) περιγράφεται ότι ο Ν. 4972/2022 μαζί με την Πράξη 2691/2023 ορίζουν το πλαίσιο του ΚΜΠ. (ProVisions)

Σημαντικό για τον οφειλέτη:

– Η πρόσβαση γίνεται πλέον ψηφιακά, χωρίς χειρόγραφες αιτήσεις στην ΤτΕ.

– Υπάρχει δικαίωμα αμφισβήτησης, όμως η ουσιαστική διόρθωση εξαρτάται από τον φορέα που τροφοδότησε τα δεδομένα.

– Η ΤτΕ λειτουργεί ως “κόμβος”, όχι ως κριτής του ποιος έχει δίκιο στην ουσία μιας συναλλαγής.

Η κρατική πιστοληπτική βαθμολόγηση “οικονομικής συμπεριφοράς”

Ο ίδιος Ν. 4972/2022 ιδρύει την Ανεξάρτητη Αρχή Πιστοληπτικής Αξιολόγησης και θεσπίζει ένα νέο σύστημα “αξιολόγησης της έναντι του Δημοσίου φερεγγυότητας και πιστοληπτικής ικανότητας” φυσικών και νομικών προσώπων. (forin.gr)

Στο ΦΕΚ (ενδεικτικά σε PDF εκδοχές, π.χ.

https://eoka.com.gr/wp-content/uploads/2022/09/23-09-2022-ν-4972-2022-ΦΕΚ-Α-181.pdf) βλέπουμε τον ορισμό “δεδομένα οικονομικής συμπεριφοράς”: πληροφορίες για ληξιπρόθεσμες, μη ληξιπρόθεσμες, ρυθμισμένες οφειλές, συμμόρφωση σε ρυθμίσεις, πιθανώς και ιστορικά στοιχεία. (eoka.com.gr)

Το κρίσιμο για τον πολίτη βρίσκεται στο πώς περνά αυτή η πληροφορία προς ιδιώτες:

– Οι διατάξεις του Ν. 4972/2022 προβλέπουν ότι τράπεζες, χρηματοδοτικοί φορείς και άλλοι ιδιώτες μπορούν να λαμβάνουν “ενημέρωση πιστοληπτικής βαθμολόγησης οικονομικής συμπεριφοράς” ενός φυσικού προσώπου.

– Προϋπόθεση: να υπάρχει έγγραφη ή ηλεκτρονική συγκατάθεση του πολίτη, πριν τη διαβίβαση, και να υπάρχει σύμβαση του ιδιώτη με το Δημόσιο για αυτόν τον σκοπό. (forin.gr)

– Προβλέπεται ρητά άρση φορολογικού απορρήτου για την παραγωγή και διαβίβαση της βαθμολόγησης.

Το νομικό κείμενο μιλά για “ενημέρωση πιστοληπτικής βαθμολόγησης”. Άρα η τράπεζα λαμβάνει ένα αποτέλεσμα (score, band, κατηγορία) και όχι απευθείας τον πίνακα με όλες τις οφειλές σου στην ΑΑΔΕ και στον ΕΦΚΑ. Το πόσο αναλυτικό θα είναι το αποτέλεσμα (πόσες βαθμίδες, αν θα υπάρχουν flags για συγκεκριμένες συμπεριφορές) εξαρτάται από εφαρμοστικές πράξεις και τεχνικές προδιαγραφές που δεν είναι όλες εύκολα προσβάσιμες σήμερα στον μέσο πολίτη. (forin.gr)

Γ. Μητρώο Παρακολούθησης Ιδιωτικού Χρέους, ως εργαλείο επιτήρησης της πολιτικής

Το “Μητρώο Παρακολούθησης Ιδιωτικού Χρέους” εμφανίζεται στα κείμενα του Ταμείου Ανάκαμψης (Greece 2.0) και σε νομικά/τεχνικά σημειώματα ως βάση δεδομένων που συγκεντρώνει πληροφορίες για ιδιωτικό χρέος (τράπεζες, funds, Δημόσιο, ασφαλιστικά ταμεία) για σκοπούς παρακολούθησης και χάραξης πολιτικής.

Στην ανάλυση της Pro-Visions (https://pro-visions.eu/pos-tha-leitourgei-to-systima-pistoliptikou-elegxou-politon-kai-epixeiriseon/) αναφέρεται ότι το Μητρώο θεμελιώνεται με Ν. 5072/2023 και ΚΥΑ 25457 ΕΞ 2024, ως έργο διαλειτουργικότητας του RRF. (ProVisions)

Οι δημόσιες περιγραφές το παρουσιάζουν ως ανωνυμοποιημένο/συγκεντρωτικό εργαλείο monitoring, όχι ως επιπλέον εξατομικευμένη “μαύρη λίστα” που συνδέεται απευθείας με κάθε αίτηση δανείου. Στο επίπεδο των εύκολα προσβάσιμων πηγών, δεν τεκμηριώνεται ότι μια τράπεζα θα μπορεί αύριο να μπαίνει στο Μητρώο Ιδιωτικού Χρέους και να βλέπει όλους τους αριθμούς οφειλών σου προς κάθε δημόσιο και ιδιωτικό φορέα. Το ότι το σύστημα βρίσκεται σε έργο διαλειτουργικότητας σημαίνει όμως ότι η τεχνολογική δυνατότητα σύνδεσης υπάρχει, και αυτό δημιουργεί εύλογη ανησυχία. (ProVisions)

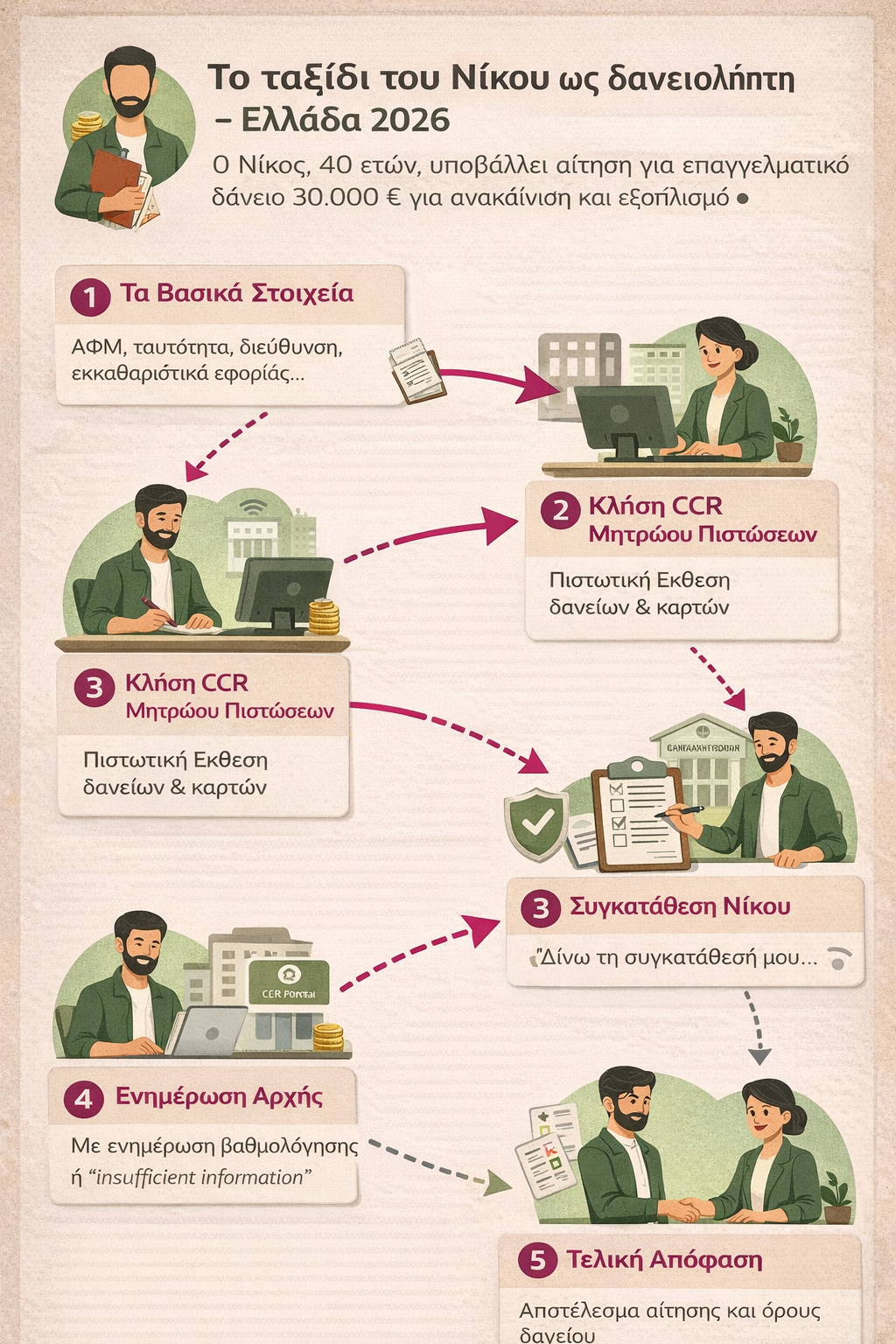

Ας ακολουθήσουμε έναν συγκεκριμένο άνθρωπο, τον Νίκο, 40 ετών, μικρομεσαίο επαγγελματία που θέλει επαγγελματικό δάνειο 30.000 € για ανακαίνιση και εξοπλισμό.

Βήμα 1 – Τα βασικά στοιχεία

Ο Νίκος υποβάλλει αίτηση. Συμπληρώνει ΑΦΜ, στοιχεία ταυτότητας, διεύθυνση, δηλωθέν εισόδημα, καταθέτει τα τελευταία δύο εκκαθαριστικά και ένα Ε3.

Βήμα 2 – Κλήση Κεντρικού Μητρώου Πιστώσεων

Η τράπεζα, ως συμμετέχουσα στο ΚΜΠ, υποβάλλει ηλεκτρονικό αίτημα στο CCR (https://ccr.bankofgreece.gr/). Από το ΚΜΠ αντλεί Πιστωτική Έκθεση του Νίκου:

– υφιστάμενα δάνεια,

– πιστωτικές κάρτες,

– υπόλοιπα,

– καθυστερήσεις, ρυθμίσεις, ρυθμίσεις που έσπασαν. (ccr-secure.bankofgreece.gr)

Βήμα 3 – Συγκατάθεση για “οικονομική συμπεριφορά αντί Δημοσίου”

Στην αίτηση υπάρχει ενότητα όπου ο Νίκος ενημερώνεται ότι η τράπεζα μπορεί να ζητήσει από την Ανεξάρτητη Αρχή Πιστοληπτικής Αξιολόγησης ενημέρωση για την οικονομική του συμπεριφορά έναντι του Δημοσίου. Για αυτό ζητείται ρητή συγκατάθεση, σύμφωνα με τον Ν. 4972/2022. (forin.gr)

Το κείμενο κάπου θα λέει σε πιο απλή γλώσσα: “Δίνω τη συγκατάθεσή μου να αντληθεί από τους αρμόδιους φορείς η πιστοληπτική αξιολόγηση της οικονομικής μου συμπεριφοράς προς το Δημόσιο, όπως προβλέπεται στον Ν. 4972/2022”.

Βήμα 4 – Αν πει “ναι”

Η τράπεζα παίρνει από την Αρχή ένα αποτέλεσμα. Δεν βλέπει γραμμή-γραμμή όλες τις οφειλές, σύμφωνα με τη διατύπωση του νόμου, αλλά μια “ενημέρωση βαθμολόγησης”. Αυτό μπορεί να είναι score, κλίμακα (π.χ. Α–Ε), ή σύνολο σηματοδοτήσεων (π.χ. “υπάρχουν ρυθμισμένες οφειλές, χωρίς τρέχουσα αθέτηση”). (forin.gr)

Βήμα 5 – Αν πει “όχι”

Τυπικά, ο Ν. 4972/2022 δεν υποχρεώνει την τράπεζα να συνεχίσει αδιαφορώντας για την άρνηση. Στην πράξη, ένα underwriting manual αντιμετωπίζει την έλλειψη πληροφορίας ως ρίσκο. Η πιο πιθανή στάση είναι:

– η αίτηση να θεωρηθεί “incomplete information”,

– ο Νίκος να ταξινομηθεί σε υψηλότερο ρίσκο ή

– να απορριφθεί η αίτηση, ιδίως σε μαζικά προϊόντα.

Άρα η συγκατάθεση τυπικά είναι ελεύθερη, όμως στην πραγματική οικονομία ο Νίκος παίζει με την πρόσβαση ή τον αποκλεισμό του. Αυτό δεν προκύπτει από γραπτή διάταξη, αλλά από τη λογική λειτουργία του συστήματος.

Βήμα 6 – Τελική απόφαση

Η τράπεζα βάζει μαζί:

– τα στοιχεία ΚΜΠ,

– τη βαθμολόγηση απέναντι στο Δημόσιο (αν τη ζήτησε και την πήρε),

– τα δηλωμένα εισοδήματα/περιουσιακά στοιχεία,

– τον εσωτερικό της αλγόριθμο.

Η απόφαση δεν αφορά μόνο το αν θα δώσει το δάνειο, αλλά και με τι επιτόκιο, με τι εξασφαλίσεις και αν θα “φορτώσει” τον Νίκο με αυστηρούς όρους.

Ο Ν. 4738/2020 για τη ρύθμιση οφειλών και τη δεύτερη ευκαιρία (επίσημο κείμενο εδώ)προβλέπει ότι ο οφειλέτης φυσικό πρόσωπο απαλλάσσεται από τα χρέη του προς τους πτωχευτικούς πιστωτές σε 36 μήνες από την κήρυξη πτώχευσης. Για ορισμένες περιπτώσεις “μικρού αντικειμένου” η απαλλαγή έρχεται σε 12 μήνες, όπως ορίζει το άρθρο 192 σε συνδυασμό με το άρθρο 92. Αυτό είναι η θεσμική “υπόσχεση επανεκκίνησης”.

Παράλληλα, η ΑΑΔΕ, με την εγκύκλιο Ε.2055/2025 (διαθέσιμη αναλυτικά εδώ Taxheaven) εξηγεί πώς εφαρμόζεται η παρ. 5 του άρθρου 25 του Ν. 1882/1990, όπως τροποποιήθηκε από τον Ν. 5193/2025, για το ποινικό αδίκημα μη καταβολής χρεών προς το Δημόσιο και τρίτους. Αυτό δημιουργεί μια δεύτερη πίεση, η οποία ακουμπά τον υπερχρεωμένο πολίτη πέρα από το τραπεζικό underwriting.

Το βασικό μήνυμα της εγκυκλίου:

– Αν κάποιος υπαχθεί σε ρύθμιση ή δοθεί αναστολή είσπραξης, η ποινική δίωξη αναστέλλεται.

– Αν εξοφλήσει πλήρως, το αξιόποινο εξαλείφεται.

– Η νέα διάταξη εφαρμόζεται και σε εκκρεμείς υποθέσεις, ως επιεικέστερος νόμος.

Η εγκύκλιος δεν αλλάζει τη φύση του αδικήματος, αλλά καθορίζει πότε το κράτος “κατεβάζει το ποινικό όπλο”.

Στην πράξη, ο δρόμος ενός υπερχρεωμένου φυσικού προσώπου μοιάζει ως εξής:

– Προσπαθεί πρώτα με ρυθμίσεις (120 δόσεις, ρύθμιση ταμείων).

– Αν εξαντληθούν οι ρυθμίσεις ή το εισόδημα δεν φτάνει, εξετάζει εξωδικαστικό μηχανισμό.

– Αν ούτε αυτό σταθεί, η μόνη θεσμική διέξοδος είναι πτώχευση και αναμονή για απαλλαγή σε 36/12 μήνες.

– Παράλληλα, αν έχει ξεπεράσει τα σχετικά όρια χρεών, αντιμετωπίζει και την απειλή ποινικής δίωξης, που αναστέλλεται μόνο όσο τηρεί επιτυχώς ρύθμιση ή αναστολή.

ΗΠΑ

Στις Ηνωμένες Πολιτείες, το σύστημα βασίζεται σε ιδιωτικά credit bureaus (Equifax, Experian, TransUnion), που λειτουργούν υπό τον νόμο FCRA. Οι δημόσιες εγγραφές tax liens και civil judgments αφαιρέθηκαν σταδιακά από τις καταναλωτικές εκθέσεις μετά το 2017, στο πλαίσιο του National Consumer Assistance Plan. Η FDIC και η CFPB περιγράφουν αυτές τις αλλαγές, π.χ.:

- FDIC: “New Standards for Credit Report Accuracy”

https://www.fdic.gov/consumer-resource-center/new-standards-credit-report-accuracy-may-help-consumers (FDIC) - CFPB: “Removal of public records has little effect on consumers’ credit scores”

https://www.consumerfinance.gov/about-us/blog/removal-public-records-has-little-effect-consumers-credit-scores/ (Consumer Financial Protection Bureau) - Ιδιωτικές αναλύσεις αλλαγής:

https://www.bigreport.com/blogs/industry-news/2018/3/credit-bureaus-announce-removal-of-all-tax-liens-from-consumer-credit-reports/ (bigreport.com)

Σήμερα, η Experian εξηγεί καθαρά ότι τα tax liens δεν εμφανίζονται πλέον σε καταναλωτικές αναφορές (https://www.experian.com/blogs/ask-experian/tax-liens-are-no-longer-a-part-of-credit-reports/) (Experian)

Ο Αμερικανός μικρομεσαίος που ζητά δάνειο:

– Η τράπεζα βλέπει το credit report του,

– Βλέπει καθυστερήσεις, χρεοκοπίες, collections,

– Δεν βλέπει άμεσα τον λογαριασμό του IRS, εκτός αν υπάρχει ειδική εξουσιοδότηση ή αν το χρέος έχει μετατραπεί σε άλλου τύπου εγγραφή.

Η προσωπική πτώχευση (Chapter 7) συχνά οδηγεί σε απαλλαγή μέσα σε λίγους μήνες, με βαριά όμως αρνητική εγγραφή στην έκθεση για έως 10 χρόνια.

Ηνωμένο Βασίλειο

Το ΗΒ βασίζεται σε ιδιωτικές Credit Reference Agencies (Equifax, Experian, TransUnion), με σαφή ενημέρωση για τον τρόπο που μοιράζονται δεδομένα (π.χ. Equifax CRAIN: https://www.equifax.co.uk/privacy-hub/crain) (Equifax)

Το δημόσιο ίχνος προέρχεται κυρίως από County Court Judgments (CCJs). Η Registry Trust (https://www.registry-trust.org.uk/) και η πλατφόρμα TrustOnline (https://www.registry-trust.org.uk/services/) λειτουργούν ως κόμβος αυτών των δεδομένων για τράπεζες και ιδιώτες. (registry-trust.org.uk)

Έτσι, ένας Βρετανός οφειλέτης που είχε CCJ για απλήρωτη οφειλή:

– βλέπει το CCJ να εμφανίζεται στο credit report του,

– γνωρίζει ότι έχει διάρκεια συγκεκριμένα χρόνια,

– δεν κουβαλάει παράλληλα ένα “κρατικό score” με πλήρη εικόνα όλων των χρεών του προς το Δημόσιο.

Η προσωπική πτώχευση οδηγεί σε απαλλαγή τυπικά μετά από 12 μήνες, με παράλληλες εγγραφές στα αρχεία, αλλά με σαφή χρονικό ορίζοντα.

Γαλλία

Στη Γαλλία, η Banque de France διαχειρίζεται το FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers). Επίσημη περιγραφή:

https://www.banque-france.fr/fr/a-votre-service/particuliers/fichiers-incident-bancaire/fichier-incidents-remboursement-credits (Banque de France)

Το FICP καταγράφει:

– σοβαρά incidents αποπληρωμής σε καταναλωτικά/στεγαστικά δάνεια,

– περιπτώσεις υπερχρέωσης που έχουν υπαχθεί σε διαδικασίες.

Ο δανειστής υποχρεούται να σε ενημερώσει πριν την εγγραφή, και ο πολίτης μπορεί να ασκήσει δικαίωμα πρόσβασης/διόρθωσης (π.χ. υπηρεσία Service-Public: https://www.service-public.fr/particuliers/vosdroits/F17608) (Service Public)

Η φορολογική οφειλή δεν πηγαίνει εκεί ως τέτοια. Η “ποινή” αφορά κυρίως την πιστωτική συμπεριφορά έναντι τραπεζών, όχι την εικόνα σου στον φορολογικό μηχανισμό.

Βέλγιο

Στο Βέλγιο, η Εθνική Τράπεζα (National Bank of Belgium) λειτουργεί το Individual Credit Register (ICR). Επίσημο site:

– Σύνοψη: https://www.nbb.be/en/activities/central-credit-registers/individual-credit-register-icr (NBB)

– Δικαιώματα καταναλωτή: https://www.nbb.be/en/central-credit-registers/individual-credit-register-icr/consultation/information-consumers (NBB)

Το ICR καταγράφει όλα τα consumer credit και mortgage loans, και τις καθυστερήσεις. Ο πολίτης βλέπει δωρεάν τα στοιχεία του και έχει δικαίωμα διόρθωσης. Η παρουσία δημόσιων χρεών αποτυπώνεται έμμεσα, μέσω incidents, όχι με πλήρη φορολογικό λογαριασμό.

Γερμανία

Στη Γερμανία, η SCHUFA είναι ιδιωτικός οργανισμός, αλλά λειτουργεί de facto ως εθνικός κόμβος scoring. Πολλοί ιδιοκτήτες ζητούν SCHUFA-Auskunft πριν νοικιάσουν σπίτι. Η εταιρεία εξηγεί πώς συλλέγει, επεξεργάζεται και διαγράφει δεδομένα (βλ. π.χ. ενημερωτικά της SCHUFA και νομικές αναλύσεις στο ομοσπονδιακό επίπεδο). (Bank for International Settlements)

Οι φορολογικές οφειλές δεν εμφανίζονται ως “tax account”, όμως αν ένα χρέος προς φορέα του Δημοσίου καταλήξει σε δικαστική απόφαση ή διαδικασία είσπραξης, μπορεί να εμφανιστεί με τη μορφή αρνητικού event στο credit history.

🔽 Click to Expand: Διεθνής Σύγκριση (ΗΠΑ, Ην. Βασίλειο, Γερμανία, Γαλλία, Βέλγιο)

Σύνοψη. Τα συστήματα πιστωτικής πληροφόρησης και τα πλαίσια ατομικής αφερεγγυότητας διαφέρουν έντονα μεταξύ χωρών. Παρακάτω παρουσιάζονται, για κάθε χώρα, το μοντέλο «μητρώου/αγοράς» πιστωτικών δεδομένων, η ορατότητα φορολογικών οφειλών για τους δανειστές, το καθεστώς πρόσβασης και συναίνεσης, καθώς και το πλαίσιο «δεύτερης ευκαιρίας» μέσω πτώχευσης ή ρύθμισης, με τα πρακτικά εμπόδια επανένταξης.

Ηνωμένες Πολιτείες (USA)

Μοντέλο πιστωτικής πληροφόρησης. Οι ΗΠΑ λειτουργούν με ιδιωτικά γραφεία πιστωτικών δεδομένων (Experian, Equifax, TransUnion), τα οποία συγκεντρώνουν στοιχεία από τράπεζες, εκδότες καρτών και λοιπούς πιστωτές, μαζί με ορισμένα δημόσια αρχεία (π.χ. πτωχεύσεις, ορισμένες εμπράγματες επιβαρύνσεις). Το underwriting βασίζεται σε αυτή την ιδιωτική υποδομή, με παραγωγή σκορ τύπου FICO και συναφών δεικτών.

Ορατότητα φορολογικών οφειλών. Οι προσωπικές φορολογικές οφειλές προς IRS/πολιτείες συνήθως δεν εμφανίζονται στην πιστωτική αναφορά, εκτός αν οδηγήσουν σε δημόσια καταχώριση εμπράγματης επιβάρυνσης, και ακόμη και εκεί η πρακτική ένταξης/εξαίρεσης από τα reports έχει αλλάξει τα τελευταία χρόνια. Η αξιολόγηση πιστοληπτικού κινδύνου στηρίζεται κυρίως στη συμπεριφορά έναντι ιδιωτικών πιστώσεων, ενώ ο έλεγχος φορολογικών θεμάτων γίνεται, όταν γίνεται, με ξεχωριστά δικαιολογητικά και όχι μέσω του credit report. (Πηγή παραπομπής: Alpha Bank – Credit Score)

Πρόσβαση και συναίνεση. Η πρόσβαση σε credit report επιτρέπεται όταν υπάρχει «επιτρεπτός σκοπός», όπως αίτηση νέας πίστωσης ή διαχείριση υφιστάμενης σχέσης. Το πλαίσιο προστασίας καταναλωτή δίνει δικαιώματα ενημέρωσης και διόρθωσης, μαζί με διαδικασίες αμφισβήτησης λαθών. (Παραπομπές: Lexology – Tax law enforcement (Greece) · Lexology – Tax law enforcement (Greece))

Πτώχευση και επανεκκίνηση. Το αμερικανικό πλαίσιο ατομικής πτώχευσης συνδέεται με ταχεία απαλλαγή χρεών και «fresh start». Κυρίαρχες διαδρομές:

- Chapter 7, εκκαθάριση με σχετικά γρήγορη απαλλαγή, όταν ο οφειλέτης πληροί τα κριτήρια.

- Chapter 13, πρόγραμμα αποπληρωμής 3–5 ετών και στη συνέχεια απαλλαγή για το υπόλοιπο, εφόσον τηρηθεί το σχέδιο.

Οι φορολογικές οφειλές έχουν ειδικούς κανόνες (ορισμένες απαλλάσσονται υπό προϋποθέσεις, άλλες όχι), ενώ η πτώχευση αφήνει σημαντικό αποτύπωμα στο credit file για κάποια χρόνια. (Παραπομπές: Strategy& – Bankruptcy laws & startups · Strategy& – Bankruptcy laws & startups · Strategy& – Bankruptcy laws & startups)

Δικαιώματα καταναλωτή. Ο δανειολήπτης μπορεί να δει το αρχείο του, να ζητήσει διόρθωση, να ενεργοποιήσει μηχανισμούς προστασίας από απάτη, και να κινηθεί νομικά όταν παραβιάζονται κανόνες. Ταυτόχρονα, η πολυπλοκότητα του ιδιωτικού οικοσυστήματος δημιουργεί χώρο για σφάλματα, αποκλεισμούς «credit invisibility» και άνισες επιπτώσεις. (Παραπομπές: Consumer Financial Services Law Monitor – CFPB credit invisibility · European Commission – Credit data report (PDF))

Ηνωμένο Βασίλειο (UK)

Μοντέλο πιστωτικής πληροφόρησης. Το Ηνωμένο Βασίλειο λειτουργεί με ιδιωτικά Credit Reference Agencies, με βασικούς παίκτες (Experian UK, Equifax UK, TransUnion UK). Οι πιστωτές τροφοδοτούν δεδομένα και χρησιμοποιούν reports/σκορ σε αποφάσεις δανειοδότησης, ενοικίασης και υπηρεσιών με πίστωση.

Ορατότητα φορολογικών οφειλών. Η HMRC δεν «αναγγέλλει» φορολογικές οφειλές απευθείας στα CRAs. Η ορατότητα μπορεί να προκύψει έμμεσα μέσω δικαστικών αποφάσεων, enforcement ενεργειών ή άλλων δημόσιων καταχωρίσεων, όταν αυτές εμφανίζονται στα σχετικά αρχεία που αξιοποιούν οι δανειστές.

Πρόσβαση και συναίνεση. Οι δανειστές εφαρμόζουν κανόνες GDPR/Data Protection Act, με πρακτική λήψης συναίνεσης στο πλαίσιο αίτησης πίστωσης. Η πρόσβαση στηρεί «νόμιμη βάση» που συνδέεται με αξιολόγηση πιστοληπτικής ικανότητας και διαχείριση κινδύνου.

Πλαίσιο «δεύτερης ευκαιρίας». Υπάρχουν πολλαπλές οδοί ανακούφισης:

- Bankruptcy, με συνήθη απαλλαγή γύρω στον 1 χρόνο.

- IVA (Individual Voluntary Arrangement), τυπικά σχέδιο αποπληρωμής αρκετών ετών και στη συνέχεια διαγραφή υπολοίπου.

- DRO (Debt Relief Order), διαδικασία για χαμηλά εισοδήματα/περιουσία, με περίοδο αναμονής και κατόπιν απαλλαγή.

Η φορολογική οφειλή αντιμετωπίζεται ανάλογα με το εργαλείο και τη φύση της οφειλής, ενώ η HMRC συμμετέχει ως πιστωτής όπου προβλέπεται. (Παραπομπές: ICLG – Restructuring & Insolvency Greece · ICLG – Restructuring & Insolvency Greece · Strategy& – Bankruptcy laws & startups)

Απαλλαγή και επανένταξη. Η απαλλαγή μέσω bankruptcy έρχεται σχετικά γρήγορα, ενώ το «αποτύπωμα» στο credit file παραμένει για χρόνια και επηρεάζει δανεισμό, κάρτες, ακόμη και κάποιες συμβάσεις. Η επανεκκίνηση περνά κυρίως από σταδιακή αποκατάσταση πιστωτικού προφίλ.

Δυναμική «δυσκολίας επανόρθωσης». Η χώρα παρέχει λειτουργική δεύτερη ευκαιρία, με βασικό εμπόδιο το credit-score rebuilding και την πρόσβαση σε «φθηνό» χρήμα για αρκετό διάστημα. Το πλαίσιο γίνεται πιο περιοριστικό όταν υπάρχουν πολλαπλά defaults και μακρά διάρκεια προβλημάτων ρευστότητας. (Παραπομπή: Strategy& – Bankruptcy laws & startups)

Γερμανία

Μοντέλο πιστωτικής πληροφόρησης. Η Γερμανία λειτουργεί με υβριδικό σχήμα, με ιδιωτικό πυλώνα την SCHUFA και παράλληλα δημόσια/θεσμικά αρχεία για ορισμένα γεγονότα. Η SCHUFA συλλέγει στοιχεία από τράπεζες, τηλεπικοινωνίες, εμπόρους και άλλους παρόχους πίστωσης, και παράγει σκορ που χρησιμοποιούνται ευρέως, ακόμη και σε ενοικιάσεις.

Ορατότητα φορολογικών οφειλών. Οι Finanzämter δεν μοιράζονται φορολογικές καθυστερήσεις απευθείας με SCHUFA. Η ορατότητα μπορεί να εμφανιστεί έμμεσα όταν υπάρξουν δημόσιες καταχωρίσεις ή ενέργειες αναγκαστικής εκτέλεσης που περνούν από μηχανισμούς καταγραφής, με περιορισμένη «ενσωμάτωση» σε τυποποιημένο credit reporting.

Πρόσβαση και συναίνεση. Η συναίνεση έρχεται συνήθως μέσω ρήτρας SCHUFA σε αιτήσεις πίστωσης και συχνά σε συμβάσεις κινητής/ενοικίασης. Η επεξεργασία στηρίζεται σε νόμιμη βάση και στον κανόνα σκοπού, με δικαιώματα πρόσβασης/διόρθωσης για το υποκείμενο.

Αφερεγγυότητα και απαλλαγή. Ιστορικά, η γερμανική διαδρομή είχε μακρά διάρκεια και αυστηρότητα, με πολυετή «καλή διαγωγή» πριν την απαλλαγή. Με τις πρόσφατες μεταρρυθμίσεις, το χρονοδιάγραμμα απαλλαγής έχει μειωθεί σημαντικά, με στόχο τα 3 χρόνια για «έντιμους» οφειλέτες, πράγμα που αλλάζει το πραγματικό κόστος αποτυχίας και την ικανότητα επιστροφής στην οικονομική δραστηριότητα. (Παραπομπές: Strategy& – Bankruptcy laws & startups · ICLG – Restructuring & Insolvency Greece · ICLG – Restructuring & Insolvency Greece)

Επανένταξη μετά την απαλλαγή. Ακόμη και μετά την απαλλαγή, το γεγονός της αφερεγγυότητας μπορεί να παραμένει ορατό σε σκορ/αρχεία για περίοδο, πράγμα που καθυστερεί την πρόσβαση σε «κανονική» πίστωση, ιδίως σε στεγαστικά και σε αγορές όπου η SCHUFA λειτουργεί ως «διαβατήριο αξιοπιστίας».

Κοινωνική διάσταση. Η χώρα έχει παράδοση ισχυρής ηθικής υποχρέωσης και στιγματισμού της αποτυχίας, με σταδιακή μεταβολή καθώς τα θεσμικά πλαίσια γίνονται πιο «δεύτερης ευκαιρίας». Η διαφορά μεταξύ νομικής απαλλαγής και κοινωνικο-αγοραίας αποκατάστασης παραμένει κρίσιμη. (Παραπομπές: Strategy& – Bankruptcy laws & startups · Strategy& – Bankruptcy laws & startups)

Γαλλία

Μοντέλο πιστωτικής πληροφόρησης. Η Γαλλία στηρίζεται κυρίως σε δημόσια αρχεία αρνητικών γεγονότων που διαχειρίζεται η Banque de France, με βασικά μητρώα όπως το FICP (incidents de crédit) και το FCC (cheques/cartes). Η λειτουργία θυμίζει δημόσιο «φίλτρο αποκλεισμού» από νέο δανεισμό όταν υπάρχει ενεργό πρόβλημα.

Δομή λειτουργίας. Οι τράπεζες αναγγέλλουν γεγονότα αθέτησης και υπερχρέωσης, και η Banque de France τα καθιστά διαθέσιμα στους χρηματοπιστωτικούς φορείς για έλεγχο στο πλαίσιο αίτησης πίστωσης. Υπάρχουν και ιδιωτικοί πάροχοι πληροφόρησης, με πολύ μικρότερη βαρύτητα σε σχέση με ΗΠΑ/ΗΒ.

Ορατότητα φορολογικών οφειλών. Η φορολογική διοίκηση δεν ενσωματώνει φορολογικές καθυστερήσεις στα αρχεία της Banque de France. Η τράπεζα μπορεί να «δει» πρακτικά ζητήματα όταν λαμβάνει εντολές κατάσχεσης/δέσμευσης επί λογαριασμών, επειδή τις εκτελεί, όμως αυτό δεν μετατρέπεται σε οριζόντιο, κοινόχρηστο πιστωτικό σήμα μεταξύ τραπεζών.

Πρόσβαση και συναίνεση. Ο έλεγχος FICP κατά την εξέταση αίτησης πίστωσης αποτελεί υποχρέωση που στοχεύει στην αποφυγή υπερδανεισμού. Ο πολίτης έχει δικαίωμα να ζητήσει το αρχείο του και να διορθώσει σφάλματα, με προκαθορισμένες διάρκειες καταχώρισης ανά τύπο συμβάντος.

Αφερεγγυότητα και επανεκκίνηση. Η Γαλλία οργανώνει την ανακούφιση ιδιωτών γύρω από την Commission de Surendettement (επιτροπή υπερχρέωσης) στην Banque de France. Η επιτροπή μπορεί να οδηγήσει σε σχέδιο ρύθμισης, σε μέτρα μείωσης κόστους/επιτοκίων, και σε βαριές περιπτώσεις σε διαδικασία «προσωπικής αποκατάστασης» που λειτουργεί ως δικαστική απαλλαγή χρεών, με ή χωρίς εκκαθάριση περιουσίας.

Διάρκεια σχεδίων. Τα σχέδια έχουν ανώτατη διάρκεια, τυπικά μέχρι 7 έτη, με ειδικές εξαιρέσεις για στεγαστικά όταν η πολιτική επιδιώκει διατήρηση κατοικίας. Η διαδικασία παγώνει τόκους και επιδιώκει ταχεία ολοκλήρωση σε σχέση με παλαιότερα καθεστώτα.

Φορολογικές οφειλές στη διαδικασία υπερχρέωσης. Οι φορολογικές και κοινωνικοασφαλιστικές οφειλές μπορούν να περιληφθούν στη συνολική αντιμετώπιση. Η διαγραφή τους εξαρτάται από τον τύπο μέτρου και τη συμμετοχή του Δημοσίου ως πιστωτή, ενώ σε διαδικασίες τύπου δικαστικής απαλλαγής η αντιμετώπιση δύναται να οδηγήσει σε συνολική απαλλαγή, με εξαιρέσεις για συγκεκριμένες κατηγορίες κυρώσεων ή περιπτώσεις δόλου. (Παραπομπή: Εφημερίδα της Κυβερνήσεως – Ν.4972/2022 (PDF))

Ποινική έκθεση. Η μη πληρωμή ιδιωτικών χρεών δεν οδηγεί σε ποινικοποίηση, ενώ η φοροδιαφυγή ως δόλια πράξη έχει ποινική διάσταση, με διαφορετική λογική από την αδυναμία πληρωμής. Η προστασία ελάχιστου βιοτικού επιπέδου και οι κανόνες κατάσχεσης περιορίζουν την κοινωνική «κατάρρευση» λόγω χρέους.

Παράγοντες «δυσκολίας επανόρθωσης». Η ένταξη σε FICP συνεπάγεται πρακτικό αποκλεισμό από νέο δανεισμό για διάστημα, ως αντάλλαγμα για την ανακούφιση και την αποφυγή επιδείνωσης. Μετά την ολοκλήρωση και την έξοδο από το μητρώο, η επανένταξη γίνεται θεσμικά απρόσκοπτη, ενώ η τραπεζική συμπεριφορά μπορεί να παραμένει συντηρητική σε επίπεδο «εσωτερικής μνήμης».

Επιχειρηματικότητα. Η γαλλική κουλτούρα είχε ιστορικά αυστηρότερη στάση έναντι αποτυχημένων επιχειρηματιών, με μεταρρυθμίσεις που μειώνουν τα θεσμικά βάρη και ενισχύουν το «droit au rebond». Σε επίπεδο καταναλωτή, οι επιτροπές υπερχρέωσης λειτουργούν συχνά ως κοινωνικό εργαλείο επανένταξης.

Συμπέρασμα Γαλλίας. Η πιστωτική πληροφόρηση έχει περισσότερο «αρνητικό» χαρακτήρα, με στόχο τον περιορισμό υπερδανεισμού, και η κοινωνική διαδρομή ανακούφισης περιορίζει το ενδεχόμενο μόνιμης παγίδευσης. Η πλήρης επανεκκίνηση μπορεί να καθυστερήσει λόγω προσωρινού αποκλεισμού από πίστωση και απώλειας περιουσίας, όταν απαιτείται εκκαθάριση.

Βέλγιο

Μοντέλο πιστωτικού μητρώου. Το Βέλγιο διαθέτει δημόσιο κεντρικό πιστωτικό μητρώο για ιδιώτες στην Εθνική Τράπεζα του Βελγίου (NBB). Περιλαμβάνει θετικό σκέλος (συμβάσεις σε ισχύ, ποσά, όρια) και αρνητικό σκέλος (καθυστερήσεις, αθετήσεις, αναδιαρθρώσεις).

Υποχρέωση ελέγχου. Οι πιστωτές οφείλουν να ελέγχουν το μητρώο πριν τη χορήγηση πίστωσης και να ενημερώνουν τη βάση τακτικά. Έτσι, οι τράπεζες αποκτούν συγκεντρωμένη εικόνα τραπεζικού/πιστωτικού χρέους του αιτούντος.

Ορατότητα φορολογικών οφειλών. Οι φορολογικές οφειλές δεν εγγράφονται στο CCP επειδή δεν αποτελούν «πιστωτικές συμβάσεις». Η έμμεση ορατότητα εμφανίζεται κυρίως όταν ο οφειλέτης βρίσκεται σε καθεστώς συλλογικής ρύθμισης, όπου σημειώνεται περιορισμός νέου δανεισμού.

Πρόσβαση και συναίνεση. Η πρόσβαση των πιστωτών γίνεται για θεμιτούς σκοπούς, ιδίως αξιολόγηση αίτησης, διαχείριση υφιστάμενου προϊόντος και σημαντικές μεταβολές ορίων. Ο πολίτης έχει δικαίωμα λήψης αναφοράς και διόρθωσης σφαλμάτων, με συγκεκριμένους κανόνες διατήρησης και διαγραφής.

Δεύτερη ευκαιρία και αφερεγγυότητα. Το Βέλγιο ιστορικά κινήθηκε με δύο κύριες οδούς:

- προσωπική πτώχευση, αρχικά για εμπόρους/αυτοαπασχολούμενους και αργότερα με διεύρυνση,

- Collective Debt Settlement (Règlement Collectif de Dettes), κοινωνικού χαρακτήρα διαδικασία με διαμεσολαβητή, σχέδιο αποπληρωμής συχνά γύρω στα 5 έτη και στη συνέχεια δυνατότητα δικαστικής διαγραφής υπολοίπου.

Με μεταρρυθμίσεις, η απαλλαγή έντιμων οφειλετών μπορεί να έρθει ταχύτερα, ακόμη και με αιτήματα απαλλαγής σε σύντομα χρονικά παράθυρα, ανάλογα με τη διαδρομή. (Παραπομπή: Dentons – Belgium insolvency law)

Ποινική έκθεση. Η αδυναμία πληρωμής δεν ποινικοποιείται, ενώ η απάτη και η δόλια πτώχευση οδηγούν σε ποινικές συνέπειες. Οι φορολογικές παραβάσεις έχουν ξεχωριστή λογική κυρώσεων, με επίκεντρο τη φοροδιαφυγή και όχι την αφερεγγυότητα.

Μετά τη διαδικασία. Η συμμετοχή σε συλλογική ρύθμιση σημειώνεται και περιορίζει πρόσβαση σε νέο δανεισμό μέχρι την ολοκλήρωση. Τα αρνητικά γεγονότα μπορεί να παραμένουν για χρόνια, άρα η νομική απαλλαγή δεν ισοδυναμεί πάντα με άμεση «αγοραία» αποκατάσταση.

Πιθανότητα δεύτερης ευκαιρίας. Η πιθανότητα θεωρείται μέτρια προς καλή, με κοινωνική υποστήριξη και εργαλεία επανένταξης, ενώ τα υπόλοιπα εμπόδια συνδέονται με διάρκεια μνήμης αρνητικών γεγονότων και πρόσβαση σε στέγη/μισθώσεις.

Συστηματική σύγκριση

Ακολουθεί συγκριτική αποτύπωση βασικών πτυχών ανά χώρα.

Βασικές παρατηρήσεις. Οι ΗΠΑ και το ΗΒ στηρίζονται σε ιδιωτικά γραφεία πιστωτικών δεδομένων και έχουν σχετικά σύντομες περιόδους απαλλαγής χρεών, κάτι που διευκολύνει γρήγορη επανεκκίνηση, με κόστος την επιβάρυνση του credit file. Η Γερμανία πέρασε από αυστηρότερο πλαίσιο σε σύγχρονο καθεστώς ταχύτερης απαλλαγής, ενώ η κοινωνική προσαρμογή συνεχίζεται. Η Γαλλία και το Βέλγιο χρησιμοποιούν κρατικά ή υποχρεωτικά μητρώα με έμφαση σε αρνητικά δεδομένα και σε κοινωνικές διαδικασίες υπερχρέωσης, που περιορίζουν νέο δανεισμό όταν υπάρχει ενεργό πρόβλημα και παρέχουν ανακούφιση με πιο «σχεδιοποιημένα» χρονοδιαγράμματα. Οι φορολογικές οφειλές παραμένουν σε μεγάλο βαθμό εκτός τυπικής πιστωτικής πληροφόρησης στις περισσότερες χώρες, με έμμεσες διαδρομές μέσω δημόσιων εγγραφών ή enforcement γεγονότων. Η ποινικοποίηση της αδυναμίας πληρωμής έχει πρακτικά εξαφανιστεί στα συγκεκριμένα παραδείγματα, με στενές εξαιρέσεις που συνδέονται με απάτη ή δόλο. Το σύνολο των πρόσφατων μεταρρυθμίσεων συγκλίνει σε απαλλαγή σε ορίζοντα έως περίπου 3 ετών, μειώνοντας αισθητά τον κίνδυνο μόνιμης παγίδευσης έντιμων οφειλετών. (Παραπομπές: Strategy& – Bankruptcy laws & startups · ICLG – Restructuring & Insolvency Greece)

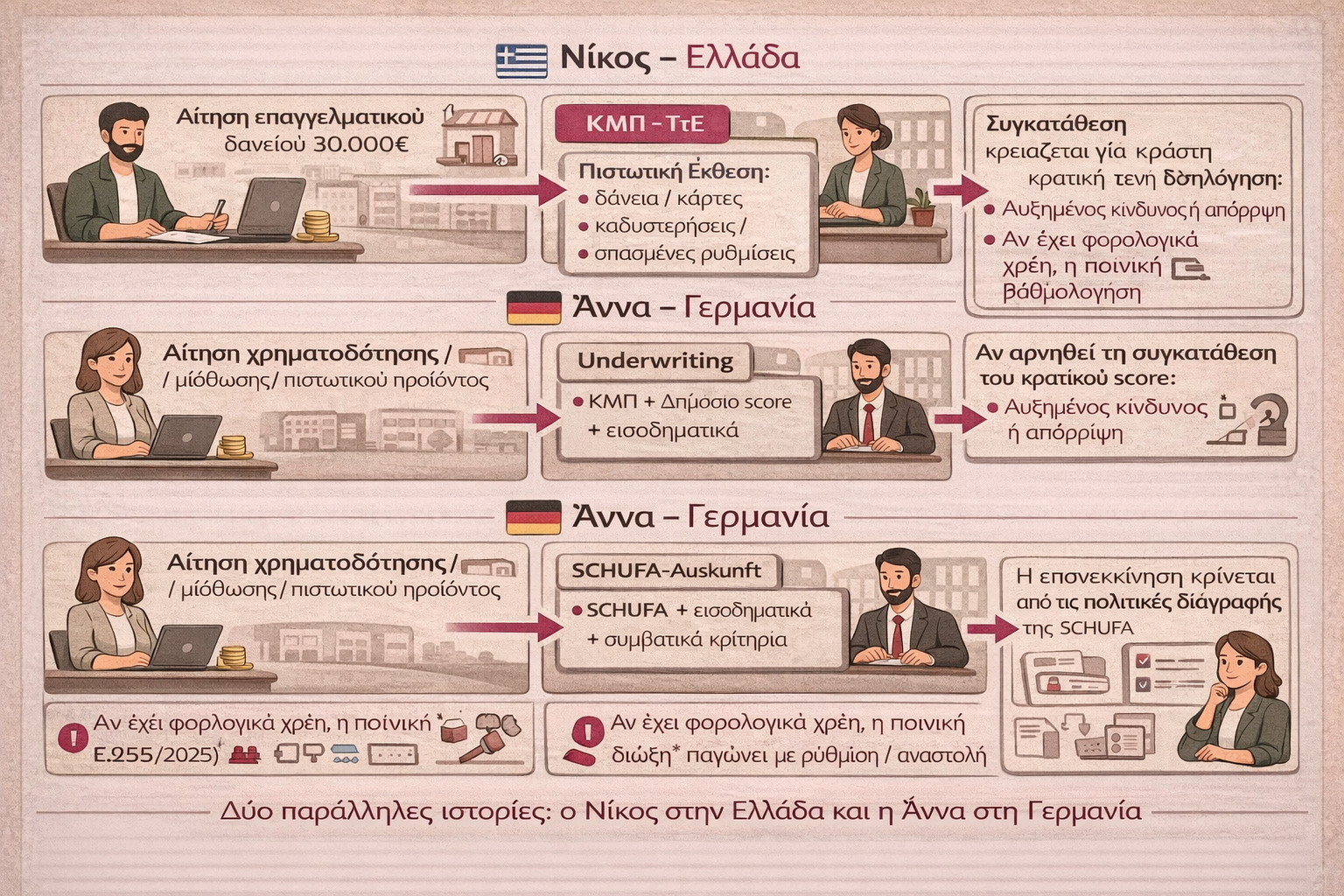

Ο Νίκος στην Ελλάδα

Ο Νίκος είναι 40 ετών, μικρομεσαίος επαγγελματίας, ζητά επαγγελματικό δάνειο 30.000€ για ανακαίνιση και εξοπλισμό. Έχει παλαιότερη ρύθμιση οφειλών προς το Δημόσιο που κάποια στιγμή έσπασε, και έχει ιστορικό πιστωτικών υποχρεώσεων στον ιδιωτικό τομέα.

Η τράπεζα αξιολογεί τον Νίκο μέσα από το Κεντρικό Μητρώο Πιστώσεων (ΚΜΠ), όπου αποτυπώνεται η πιστωτική του εικόνα στον ιδιωτικό χώρο (δάνεια, κάρτες, καθυστερήσεις, αναδιαρθρώσεις, ρυθμίσεις που δεν τηρήθηκαν).

Στην ίδια αίτηση, ο Νίκος καλείται να δώσει ρητή συγκατάθεση ώστε η τράπεζα να λάβει από το κράτος «ενημέρωση πιστοληπτικής βαθμολόγησης οικονομικής συμπεριφοράς» έναντι Δημοσίου. Η συγκατάθεση είναι τυπικά επιλογή, όμως στην πράξη η άρνηση συχνά σημαίνει underwriting με “κενό πληροφορίας”, άρα αυστηρότερους όρους, υψηλότερο κόστος ή απόρριψη, ιδίως σε τυποποιημένα προϊόντα.

Η τελική απόφαση συνθέτει ΚΜΠ + (αν υπάρχει) κρατική ενημέρωση βαθμολόγησης + εισοδηματικές διασταυρώσεις. Ο Νίκος δεν κρίνεται μόνο ως δανειολήπτης, κρίνεται ως συνολική «οικονομική συμπεριφορά» που ενώνει ιδιωτικό και δημόσιο πεδίο μέσα στο ίδιο underwriting.

Η Anna στη Γερμανία

Η Anna είναι 40 ετών, ελεύθερη επαγγελματίας. Ζητά χρηματοδότηση/μίσθωση για επαγγελματικό εξοπλισμό. Ο φορέας εξετάζει εισοδηματικά στοιχεία, σταθερότητα, συμβατικούς όρους και την ιδιωτική πιστωτική της εικόνα μέσω SCHUFA-Auskunft.

Η φορολογική της σχέση με το κράτος δεν εμφανίζεται ως «λογαριασμός εφορίας» μέσα στην τυπική καταναλωτική πιστωτική εικόνα. Μπορεί να αποτυπωθεί έμμεσα μόνο εφόσον μετασχηματιστεί σε αρνητικό γεγονός μέσα από διαδικασία είσπραξης/δικαστική εξέλιξη, οπότε εμφανίζεται ως event του credit history και όχι ως πλήρης φορολογικός καθρέφτης.

Η επανεκκίνηση στην αγορά εξαρτάται από το πώς εξελίσσονται τα αρνητικά events και από τις πολιτικές ενημέρωσης/διαγραφής στο ιδιωτικό credit file. Η διαδικασία παραμένει σκληρή όταν υπάρξει σοβαρό αρνητικό ιστορικό, όμως το underwriting δεν “κουμπώνει” επιπλέον σε κρατική βαθμολόγηση συμπεριφοράς έναντι Δημοσίου ως ξεχωριστή ροή.

Στην Ελλάδα, η αξιολόγηση τείνει να μετατρέπεται σε ενιαίο φίλτρο που συνδυάζει ιδιωτική πιστωτική ιστορία και κρατική εικόνα συμμόρφωσης. Στη Γερμανία, η αξιολόγηση παραμένει κατά βάση στο πεδίο του private credit history και των συμβατικών/εισοδηματικών κριτηρίων, με τα δημόσια χρέη να μην περνούν ως πλήρης φορολογική εικόνα προς την τράπεζα σε κάθε αίτηση.

Από World Bank, BIS, κεντρικές τράπεζες και χρηματοπιστωτικές αρχές προκύπτουν ορισμένα σταθερά μοτίβα:

- Όσο πιο αναλυτική και πλήρης η ανταλλαγή πιστωτικών πληροφοριών, τόσο πιο αποτελεσματικά μπορούν οι τράπεζες να ξεχωρίζουν ποιος μπορεί πράγματι να αποπληρώσει. Αυτό βελτιώνει την πρόσβαση σε χρηματοδότηση για “καλούς” δανειολήπτες, ιδίως μικρές επιχειρήσεις χωρίς περιουσία, αλλά μπορεί να ενισχύσει τον αποκλεισμό όσων είχαν παλιές αποτυχίες. (Bank for International Settlements)

- Όταν οι εγγραφές στα μητρώα κρατούνται για πολλά χρόνια και δεν υπάρχει σαφής πολιτική αποκατάστασης, δημιουργείται “παγίδα φτώχειας”: μερίδες πληθυσμού μένουν κλειδωμένες σε μικρές ή καθόλου πιστώσεις, με υψηλά επιτόκια και πρόσβαση μόνο σε δευτερεύουσες αγορές. (Bank for International Settlements)

- Μελέτες για entrepreneurship δείχνουν ότι βαριά προσωπική ευθύνη, μακρόχρονη αδυναμία διαγραφής χρέους και σκληρά μητρώα πιστώσεων μειώνουν νέες επιχειρηματικές προσπάθειες και αυξάνουν την κλίση προς άτυπη/μαύρη δραστηριότητα ή μετανάστευση. (Bank for International Settlements)

- Η αμερικανική εμπειρία με την αφαίρεση tax liens και civil judgments από τα credit reports μετά το 2017–2018 δείχνει έναν διαφορετικό δρόμο: η πολιτεία προτίμησε να μειώσει το “στίγμα” των δημόσιων εγγραφών μέσα στο ιδιωτικό credit score, ακριβώς επειδή οι εταιρείες δεν μπορούσαν να εγγυηθούν ότι τα δεδομένα ήταν πλήρη και σωστά ταυτοποιημένα. (FDIC)

Η Ελλάδα κινείται σε μοντέλο υψηλού βάθους δεδομένων. Το ΚΜΠ φέρνει κοντά όλες τις ιδιωτικές πιστώσεις, η Αρχή Πιστοληπτικής Αξιολόγησης φτιάχνει score οικονομικής συμπεριφοράς προς το Δημόσιο, και το Μητρώο Ιδιωτικού Χρέους δίνει στη διοίκηση ένα dashboard για τις οφειλές νοικοκυριών και επιχειρήσεων. (ccr-secure.bankofgreece.gr)

Η θεσμική πλευρά της “δεύτερης ευκαιρίας” υπάρχει: ο Ν. 4738/2020 υπόσχεται απαλλαγή σε 36/12 μήνες, η εγκύκλιος Ε.2055/2025 επιτρέπει να παγώσει η ποινική δίωξη εφόσον τηρείται ρύθμιση ή αναστολή. (Taxheaven)

Η ουσία θα κριθεί στα εξής σημεία:

- Πόσο αναλογικό θα είναι το score της Αρχής Πιστοληπτικής Αξιολόγησης; Θα διακρίνει μεταξύ κάποιου που χρωστά μικρά ποσά σε φάση ανεργίας πριν 10 χρόνια και κάποιου που συστηματικά δεν πληρώνει; (forin.gr)

- Πόσο γρήγορα και με ποια διαδικασία θα σβήνονται αρνητικά γεγονότα στο ΚΜΠ όταν ο οφειλέτης ρυθμίσει/εξοφλήσει ή απαλλαγεί μέσω πτώχευσης; Θα υπάρχει ενιαίος κανόνας “μετά από Χ χρόνια καθαρής συμπεριφοράς δεν κουβαλάς πια την ουλή”; (Η ΝΑΥΤΕΜΠΟΡΙΚΗ)

- Πόσο ελεύθερη θα είναι στην πράξη η συγκατάθεση; Θα επιτρέπεται σε τράπεζες να απορρίπτουν μηχανικά όσους αρνούνται score Δημοσίου, ή θα υπάρξει εποπτική γραμμή που να λέει ότι ο δανειστής οφείλει να αξιολογήσει εναλλακτικά στοιχεία; (ProVisions)

- Πώς θα συνδυαστούν όλα αυτά με την προστασία από ποινική έκθεση, ώστε να μην οδηγούμαστε σε κατάσταση όπου κάποιος με παλιό δημόσιο χρέος, χωρίς κακή πρόθεση, να κινδυνεύει ταυτόχρονα από δίωξη και από τραπεζικό αποκλεισμό; (Taxheaven)

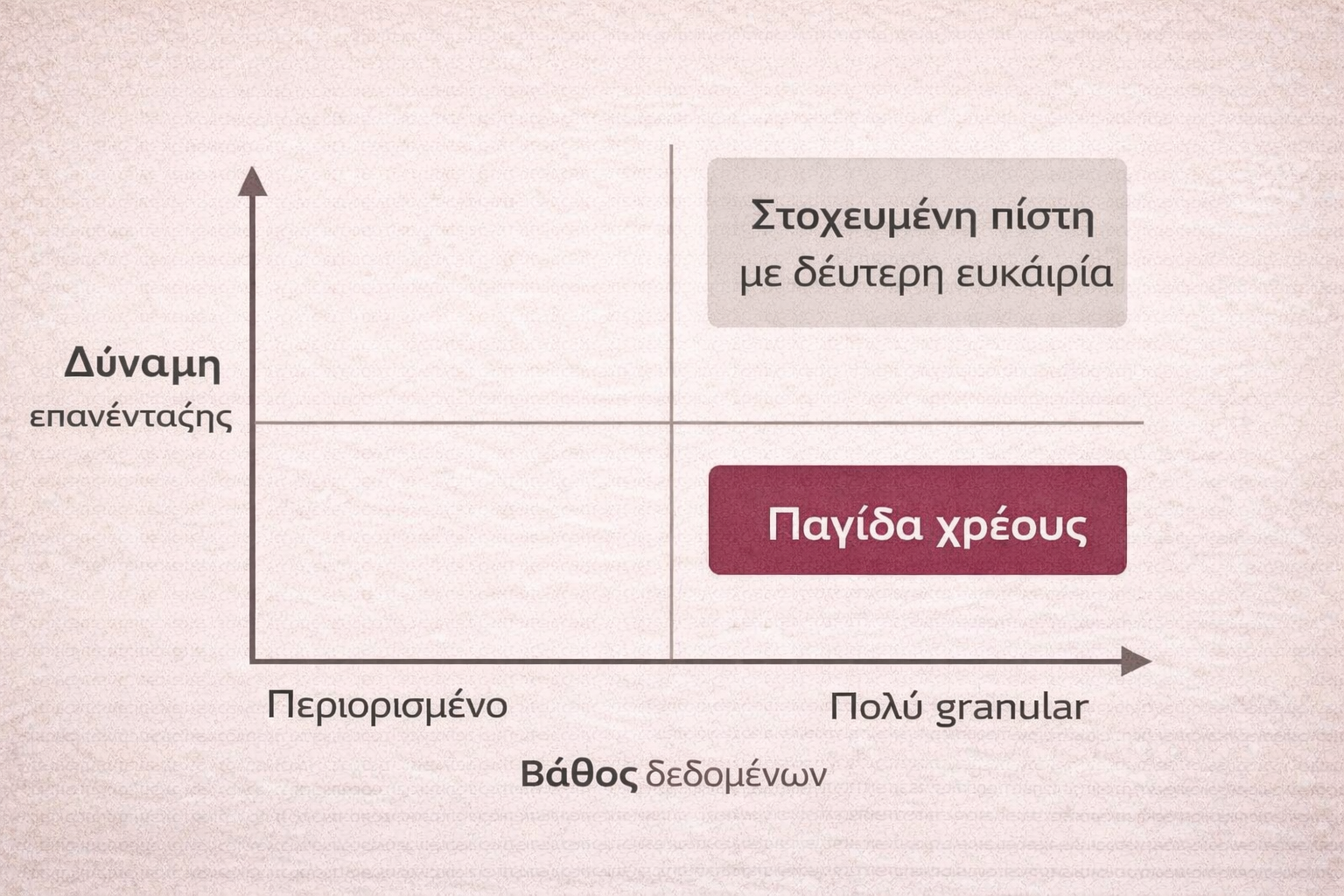

Αν ο σχεδιασμός κινηθεί προς κατεύθυνση ισχυρής επανένταξης, με:

– σύντομες και ξεκάθαρες περιόδους διαγραφής αρνητικών εγγραφών,

– υποχρεωτική αναθεώρηση score μετά από ρύθμιση και καλή συμπεριφορά,

– πραγματική δυνατότητα άρνησης συγκατάθεσης με εναλλακτική αξιολόγηση,

τότε η Ελλάδα μπορεί να βρεθεί στο τεταρτημόριο “στοχευμένη πίστη με δεύτερη ευκαιρία”.

Αν εξελιχθεί σε πλέγμα:

– μακρόχρονης διατήρησης δεδομένων,

– αυστηρού scoring χωρίς δυνατότητα εξήγησης,

– αυτόματης απόρριψης αιτήσεων όπου δεν υπάρχει πλήρης διασύνδεση με όλα τα μητρώα,

– συνεχούς κινδύνου ποινικής έκθεσης για όσους δεν προλαβαίνουν να ρυθμίσουν,

τότε ο “ασφυκτικός κλοιός” που περιγράφεις δεν είναι υπερβολή. Είναι περιγραφή ενός συστήματος που μετατρέπει τη φτώχεια, την ασθένεια ή την αποτυχία μιας επιχείρησης σε μόνιμη αδυναμία πρόσβασης σε πίστη, στέγη και κανονική οικονομική ζωή.

Για μια χώρα που, όπως έδειξε η Έκθεση του ΔΝΤ, έσπρωξε τους συνεπείς επαγγελματίες εκτός αγοράς μέσω φορολογικής υπερ-επιβάρυνσης (IMF 2013: https://www.imf.org/external/pubs/ft/scr/2013/cr13155.pdf), η απόφαση τώρα είναι θεμελιώδης: αν ο ψηφιακός φάκελος θα λειτουργήσει ως εργαλείο δικαιότερης κατανομής ρίσκου ή ως νέο εργαλείο μακροχρόνιου αποκλεισμού. (IMF)

Το κρίσιμο ερώτημα της επόμενης δεκαετίας

Η ελληνική οικονομία έζησε δύο μορφές “πειθαρχίας” που άγγιξαν τον ίδιο άνθρωπο από διαφορετικές πλευρές. Στην πρώτη φάση, η συμμόρφωση έγινε ακριβή, γιατί ένα φορολογικό και εισφοροδοτικό μείγμα σε αγορά υψηλής παραβατικότητας μετέτρεψε τον συνεπή σε εύκολο στόχο, άρα σε διαρκώς πιο αδύναμο ανταγωνιστή. Στη δεύτερη φάση, η συμμόρφωση μετριέται, βαθμολογείται και ενσωματώνεται στην πρόσβαση σε πίστη, επειδή το κράτος και οι τράπεζες αποκτούν πλέον μια κοινή γλώσσα αξιολόγησης “οικονομικής συμπεριφοράς”.

Το ερώτημα είναι αν το νέο σύστημα θα λειτουργήσει ως μηχανισμός επανασύνδεσης της κοινωνίας με την κανονική οικονομική ζωή, ή ως μηχανισμός παγίωσης αποκλεισμών. Η ίδια αρχιτεκτονική δεδομένων μπορεί να φέρει πιο σωστή τιμολόγηση κινδύνου και καλύτερη πίστωση για όσους πραγματικά μπορούν να αποπληρώσουν, και μπορεί ταυτόχρονα να κάνει το παλιό λάθος, ένα παρελθόν χρέους να γίνει μόνιμο στίγμα που περνά σε κάθε αίτηση, κάθε μίσθωση, κάθε επαγγελματική προσπάθεια.

Αν η Ελλάδα θέλει να μετατρέψει την “τιμωρία της συνέπειας” σε κουλτούρα σταθερότητας, χρειάζεται τρεις καθαρές εγγυήσεις που να φαίνονται στην πράξη, όχι μόνο στο νόμο. Πρώτον, γρήγορη διόρθωση λαθών και διαφανής διαδικασία ένστασης, επειδή όταν η αξιολόγηση βασίζεται σε κεντρικά δεδομένα, το λάθος δεν είναι απλώς άδικο, γίνεται συστημικός αποκλεισμός. Δεύτερον, σαφείς και σύντομες περίοδοι “λήθης” για αρνητικά γεγονότα μετά από αποκατάσταση, εξόφληση ή απαλλαγή, ώστε η δεύτερη ευκαιρία να έχει πραγματικό οικονομικό νόημα. Τρίτον, ένα πλαίσιο όπου η συγκατάθεση δεν λειτουργεί ως έμμεση υποχρέωση, αλλά ως πραγματική επιλογή με εναλλακτικά τεκμήρια αξιολόγησης, ώστε το “κενό πληροφορίας” να μην γίνεται αυτόματα ποινή.

Η χώρα που μετέφερε κρατικό κίνδυνο σε ιδιώτες μέσω καθυστερήσεων πληρωμών και ομολόγων, και που έμαθε τον συνεπή να νιώθει ότι πληρώνει δυσανάλογα, καλείται τώρα να αποδείξει ότι η ψηφιακή της στροφή δεν είναι άλλη μία τεχνική μορφή του ίδιου προβλήματος. Η τελική δοκιμή είναι απλή: μπορεί ένας άνθρωπος να πέσει, να ρυθμίσει, να καθαρίσει και να ξανασταθεί, ή θα μείνει για χρόνια παγιδευμένος σε ένα σύστημα όπου κάθε προηγούμενο μετατρέπεται σε μόνιμο κόστος πρόσβασης;

Αν η απάντηση είναι η πρώτη, τα μητρώα θα είναι εργαλείο κανονικοποίησης και ανάπτυξης. Αν η απάντηση είναι η δεύτερη, η Ελλάδα θα έχει απλώς αντικαταστήσει το παλιό φορολογικό αδιέξοδο με ένα νέο, ψηφιακό αδιέξοδο, πιο αθόρυβο, πιο αυτοματοποιημένο, και πολύ δυσκολότερο να το αμφισβητήσεις.

Σημείωση

Το κείμενο είναι ενδεικτικό, και χρειάζεται νομικός/φοροτεχνικός έλεγχος πριν χρησιμοποιηθεί ως συμβουλή για συγκεκριμένη υπόθεση, ειδικά στο σκέλος ποινικών συνεπειών και διαδικασιών αμφισβήτησης/διόρθωσης δεδομένων. Μπορεί να περιέχει λάθη.